ООН выпускает любопытный рейтинг под названием «Human Development Report». Россия — на 64 месте, в первой трети рейтинга, ниже европейских стран, но выше африканских и азиатских.

Европа в целом выглядит главным «островом» высокого человеческого развития. В мировом среднем HDI равен 0,756, а у региона «Европа и Центральная Азия» — 0,818. Это заметно ниже среднего по ОЭСР — 0,916, но существенно выше средних значений для Латинской Америки, арабских стран, Южной Азии и Африки к югу от Сахары. То есть Европа неоднородна, но даже её восточная и балканская периферия в среднем находится в верхней части мировой таблицы.

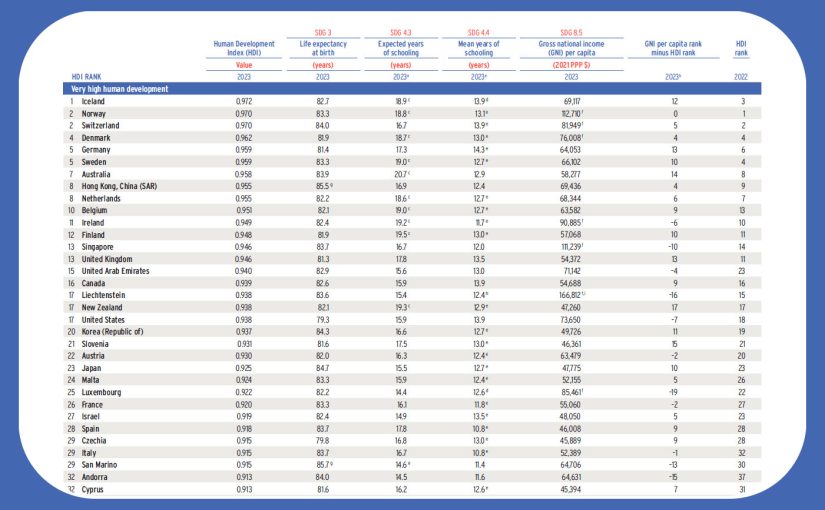

В верхушке рейтинга доминируют Северная и Западная Европа. Исландия занимает 1-е место с HDI 0,972, Норвегия и Швейцария делят 2-е место с 0,970, далее идут Дания, Германия, Швеция, Нидерланды, Бельгия, Ирландия, Финляндия и Великобритания. Здесь модель понятная: очень высокая продолжительность жизни, длинная образовательная траектория и высокий доход на душу населения, который измеряется не по ВВП, а по ВНД.

При этом богатство не всегда автоматически даёт первое место: например, Люксембург с очень высоким ВНД на душу населения — $85 461 по ППС — в HDI только на 25-м месте, потому что индекс учитывает не только доход, но и здоровье с образованием.

Восточная Европа и бывший соцлагерь выглядят уже не как «догоняющие бедные страны», а как плотная группа государств с очень высоким человеческим развитием. Словения — 21-е место и HDI 0,931, Чехия — 29-е место и 0,915, Польша — 35-е и 0,906, Эстония — 36-е и 0,905. Это уже уровень, близкий к Южной Европе: Польша и Эстония идут рядом с Грецией, Литва с 0,895 и Латвия с 0,889 — рядом с Португалией и Хорватией. Венгрия ниже — 46-е место и 0,870, но всё равно в зоне «очень высокого» HDI.

Балтия — самый успешный постсоветский кластер. Эстония — 0,905, Литва — 0,895, Латвия — 0,889. По доходам и продолжительности жизни они ещё не догнали Северную Европу, но уже встроены в европейскую группу высокого качества жизни. Особенно заметна образовательная база: у Эстонии средняя продолжительность обучения — 13,6 года, у Литвы — 13,6, у Латвии — 13,4. Главная слабость Балтии по сравнению с Западной Европой — продолжительность жизни: 79,2 года у Эстонии, 76,0 у Литвы и 76,2 у Латвии, тогда как у Швейцарии — 84,0, у Италии и Испании — по 83,7.

На постсоветском пространстве после Балтии идут Грузия, Казахстан, Россия и Беларусь. Грузия неожиданно высоко — 57-е место, HDI 0,844. Её ВНД на душу населения ниже российского, казахстанского и белорусского — $20 753, но HDI тянет вверх образование: ожидаемые годы обучения — 16,8, средние — 12,7. Казахстан — 60-е место и 0,837: доход $30 989, средние годы обучения 12,5, продолжительность жизни 74,4. Россия — 64-е место и 0,832: ВНД высокий для региона — $39 222, но продолжительность жизни 73,2 и ожидаемые годы обучения 13,2 сдерживают итоговый индекс. Беларусь — 65-е место и 0,824: доход ниже российского, но продолжительность жизни чуть выше — 74,4.

Кавказ неоднороден. Армения — 69-е место и HDI 0,811, Азербайджан — 81-е и 0,789. При близком уровне ВНД на душу населения — $20 221 у Армении и $20 668 у Азербайджана — Армения выше за счёт более сильных образовательных и демографических показателей: продолжительность жизни 75,7 против 74,4, ожидаемые годы обучения 14,4 против 12,9. Это хороший пример того, что сырьевые или околосырьевые доходы сами по себе не гарантируют более высокий HDI.

Украина и Молдова находятся в группе «высокого», но не «очень высокого» человеческого развития. Молдова — 86-е место, HDI 0,785; Украина — 87-е, 0,779. У Украины ВНД на душу населения $16 933, у Молдовы — $15 867. В таблице у Украины продолжительность жизни 73,4 года, у Молдовы — 71,2. Но по образованию Молдова выглядит сильнее: ожидаемые годы обучения 14,6 против 13,3, средние — 11,8 против 11,1. При этом украинские данные за 2023 год нужно читать с очевидной поправкой на войну: часть последствий для демографии, миграции, доходов и образования может проявляться с лагом.

Центральная Азия — самый широкий разброс внутри бывшего СССР. Туркменистан — 95-е место и HDI 0,764, Узбекистан — 107-е и 0,740, Кыргызстан — 117-е и 0,720, Таджикистан — 128-е и 0,691. Казахстан заметно оторвался от региона и стоит ближе к России и Беларуси, чем к соседям по Центральной Азии. Узбекистан интересен тем, что при сравнительно низком ВНД — $8 826 — имеет неплохие показатели обучения: средние годы обучения 11,9. Кыргызстан ещё беднее — $6 078, но средние годы обучения 12,1. У Таджикистана главный провал — доход $5 747 и ожидаемые годы обучения 10,8; это единственная постсоветская страна в таблице, попавшая не в «высокую», а в «среднюю» категорию человеческого развития.

Главный вывод: постсоветское пространство окончательно разошлось на несколько траекторий. Балтия стала частью развитой Европы. Восточная Европа и часть Балкан закрепились в очень высоком HDI, хотя всё ещё уступают Северной и Западной Европе по доходам и продолжительности жизни. Россия, Казахстан и Беларусь — крепкая верхняя середина, где деньги и советское образовательное наследие дают высокий результат, но здоровье и институты не позволяют приблизиться к лидерам. Украина и Молдова — уязвимая, но не провальная зона. Центральная Азия, кроме Казахстана, остаётся главным резервом роста: там образование местами лучше, чем можно было бы ожидать по доходам, но низкий ВНД и демографические ограничения удерживают индекс далеко от европейского уровня.