Сборник нелепых требований пополнился странным кейсом.

Пишет компания, которая занимается продажей прогнозов на матчи по киберспорту. То есть каппер. И затягиванием людей к букмекерами. То есть в лудоманию.

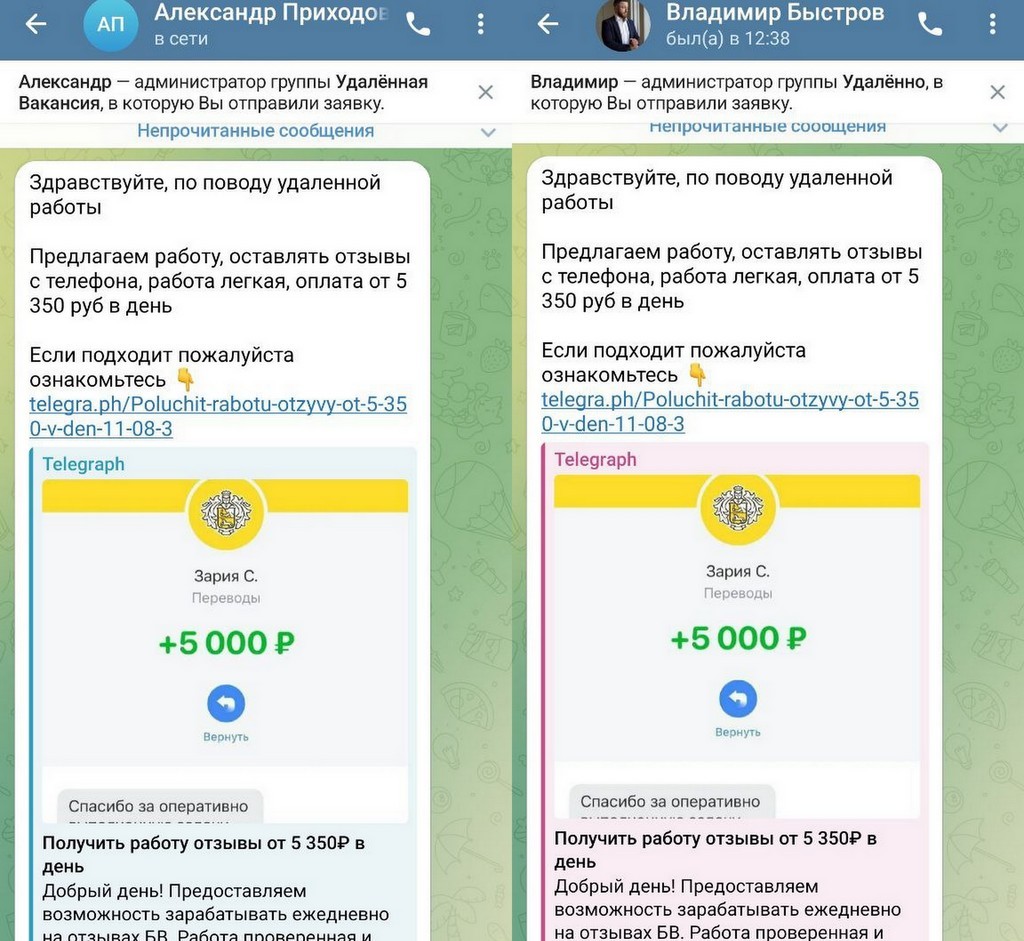

По порядку. Пользователь ещё осенью оставил на сайте сигнал о приходе спама в Telegram. Вот такого:

Спам вёл на сайт gotoprofit.ru/stream/udalrabotawork, а затем на gamesport.com, на котором указано ТОО «ГеймСпорт» из Астаны (БИН 221240025406).

Разумеется, никаких доказательств, что ТОО «ГеймСпорт» рассылало этот спам, быть не может, про автора рассылки в заметке ничего нет. Тем не менее приходит претензия. В ней сказано:

Ссылка gamesport.com/lp/zarabotok_13 никогда не использовалась и не принадлежала ТОО «ГеймСпорт».

Компания не заказывала рекламу данного характера и не имеет отношения к подобному контенту.

На официальном сайте компании валютой расчётов является казахстанский тенге, тогда как на Вашем ресурсе ошибочно указана российская валюта (рубли).

И далее — настоятельное требование в течение 72 часов с момента получения настоящего уведомления полностью удалить материал.

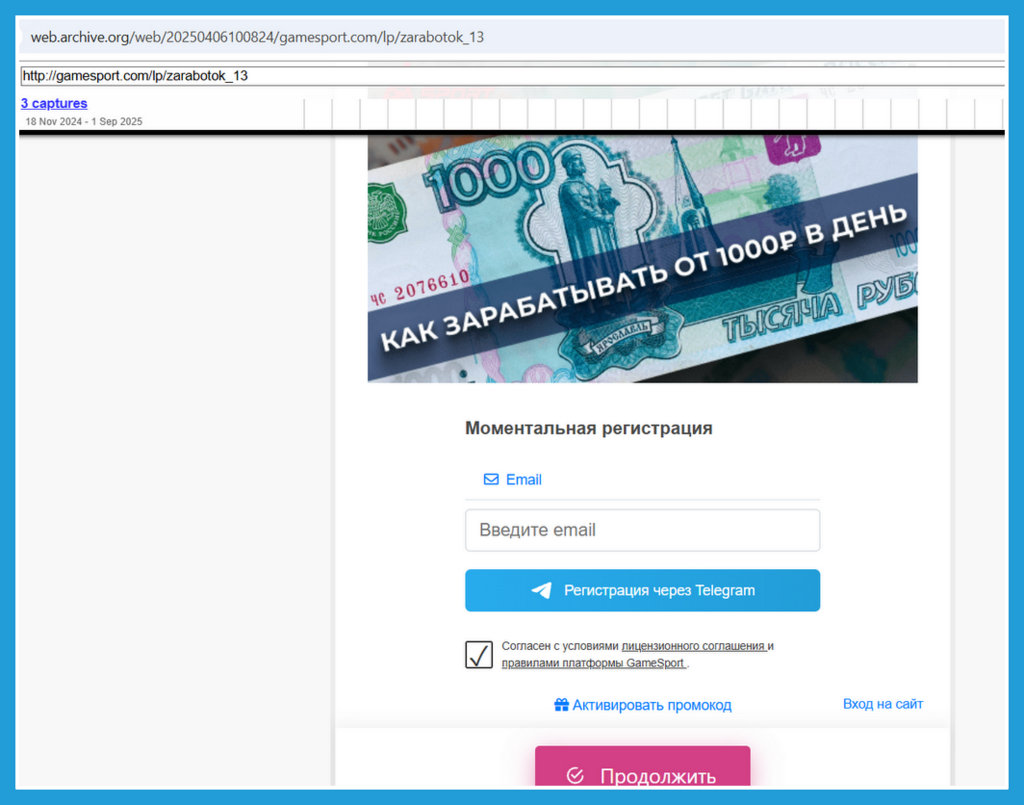

Ну, думаю, раз так, то может, ошибка. Проверяю и вижу, что указанная страница всё же же была на сайте ТОО «ГеймСпорт» (а теперь удалена), то есть автор письма генеральный директор Игнат Богуш решил меня обмануть.

О существовании страницы есть три отметки в архиваторе archive.org. Суды, кстати, нормально относятся к такому доказательству. На странице предлагалось моментально зарегистрироваться на сайте gamesport.com и обещалось рассказать «Как зарабатывать от 1000 р в день»,

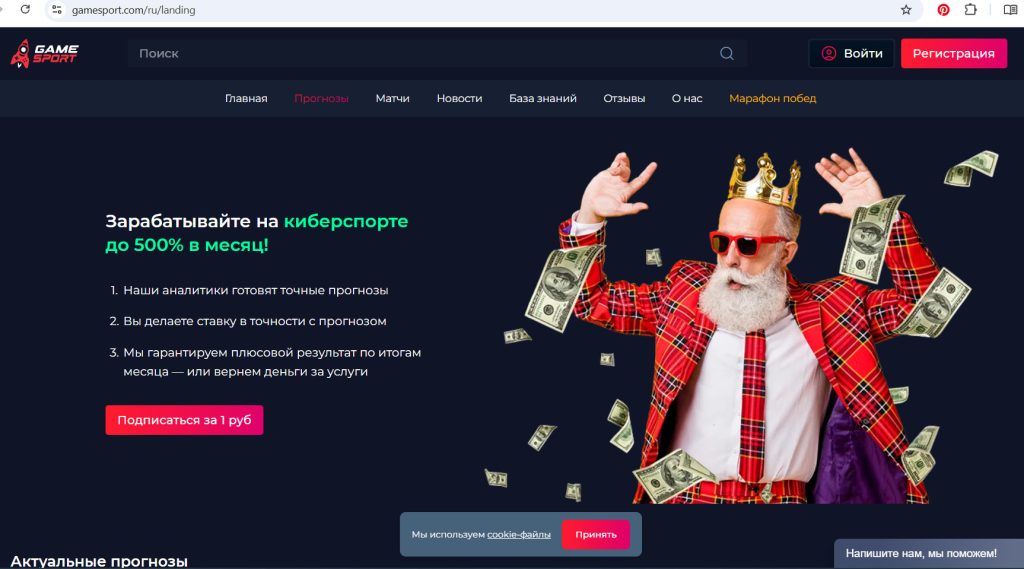

Что же за контора такая «ГеймСпорт». На сайте и сейчас предлагают зарабатывать на киберспорте до 500% в месяц:

«Наши аналитики готовят точные прогнозы. Вы делаете ставку в точности с прогнозом. Мы гарантируем плюсовой результат по итогам месяца — или вернем деньги за услуги. Ожидаемый доход 30 011 ₽».

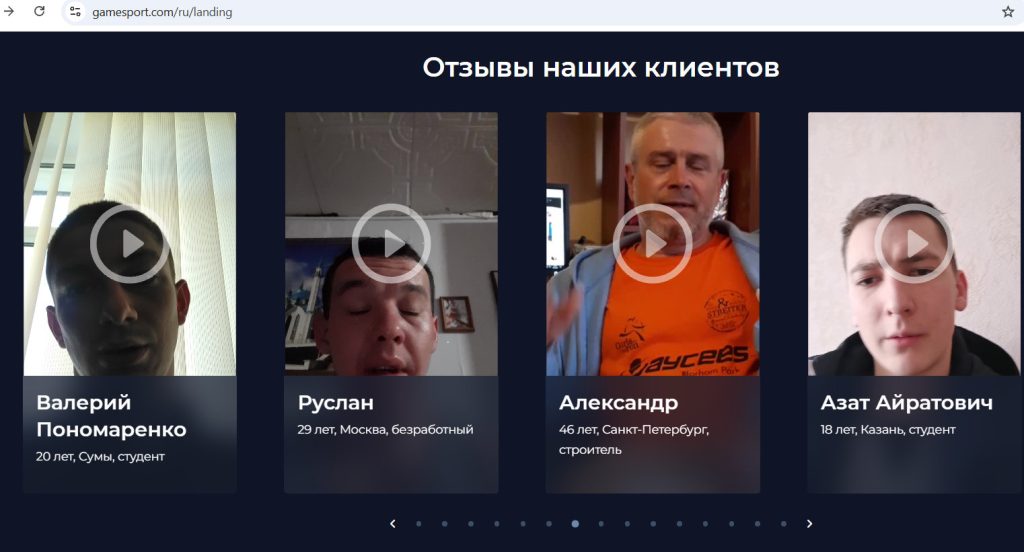

Казалось бы предложение беспроигрышное, но ведь таких не бывает в реальной жизни. И действительно. Вижу массу отзывов, что деньги не возвращают, от подписок не отписаться.

На сайте всё наоборот: множество положительных видеоотзывов от людей, выглядящих так, будто произносят заученный текст.

И у такой зашкварной конторы хватает наглости что-то «требовать в течение 72 часов».

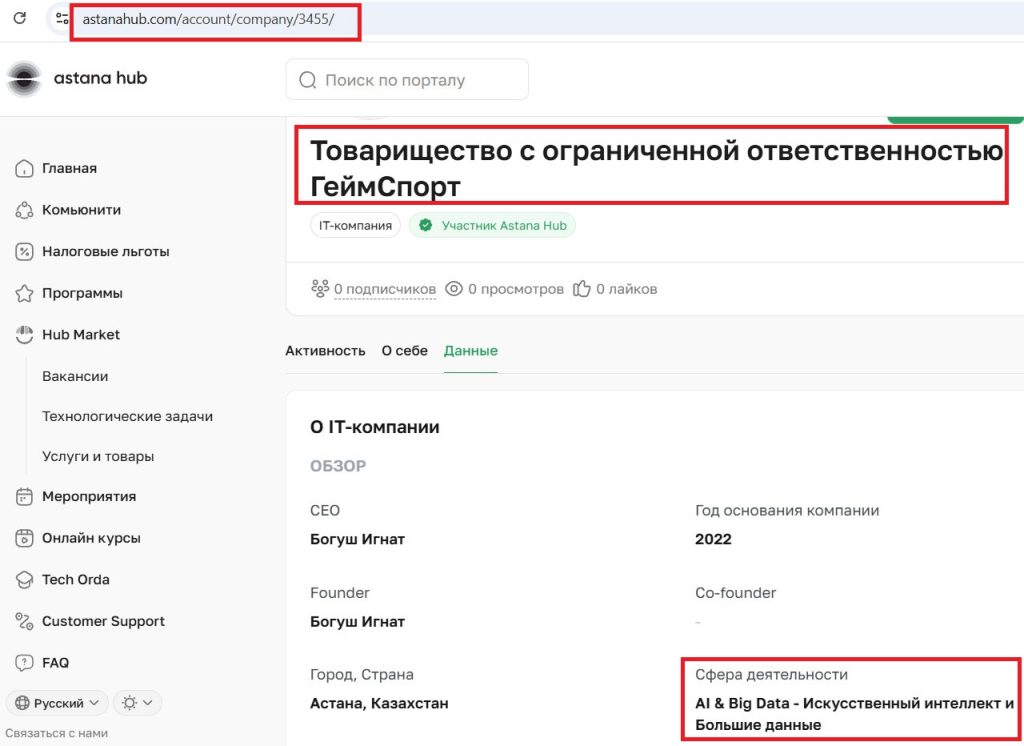

Поразительно, что «ГеймСпорт» числится участником Astana Hub, что как бы говорит об инновационном характере деятельности. Впрочем, в карточке компании на Astana Hub никаких упоминаний ставок, киберспорта, прогнозов нет. Зато сфера деятельности: AI & Big Data — Искусственный интеллект и Большие данные. Как директор и соучредитель указан Игнат Богуш.

О описании — ахинея ни о чём:

Проект GameSport– программный комплекс, представляющий из себя совокупность программных продуктов (программ), предназначенных для ЭВМ, управляемых операционными системами Linux, Windows и MacOS, а также мобильных устройств, управляемых операционными системами Google Android, iOS. Указанные программные продукты могут иметь как оффлайн часть, непосредственно устанавливаемую и взаимодействующую с аппаратными средствами, так и онлайн часть, обеспечивающую целостность и доступность всего функционала программного комплекса.

В какого же букмекера заманивает «ГеймСпорт»? Основной ответ: BetBoom.

— в разделе «Рейтинг букмекерских контор» BetBoom стоит первым: рейтинг 4.79, «Exclusive Фрибет 1000 рублей», промокод GameSport10; — на карточке BetBoom у GameSport прямо написано: «Промокод: GameSport10» и «Регистрируйтесь с промокодом и ставьте, пока не выиграете»; — в Telegram-канале «GameSport | Лаборатория твоих побед» есть свежий пост: «Пройти регистрацию на BetBoom и ввести промокод GameSport1000», плюс ссылка на регистрацию через clck.ru.

Но это не единственный букмекер. У GameSport целая витрина букмекерских контор, «в которых мы рекомендуем делать ставки». В списке/карточках также фигурируют Winline, 1Win, MelBet, Loot Bet, Tennisi, 22Bet, Bet9ja, Topsport и другие. Например, на странице 1Win они прямо указывают, что БК не имеет лицензии в РФ, но предлагают промокод/бонусную ссылку; на странице Winline тоже есть кнопка «Получить бонус».

Отдельно в Telegram они продвигали ещё ONBET: «забери 15.000 рублей», «переходим по ссылке и регистрируем аккаунт», «пополняем баланс от 500 рублей».

В общем, вы поняли, от этих деятелей следует держаться подальше. Иска в суд от них, конечно, не будет, так как юридическая позиция абсолютно проигрышная. Никакой информации, не соответствующей действительности, на сайте нет.

Читатель оставил на моём сайте заметку, в которой назвал часть агентов, которые завлекали других в ICN Holding — структуру с признаками пирамиды из штата Нью-Джерси во главе с 66-летним эмигрантом Игорем Кокориным. Теперь у инвесторов проблемы с возвратом денег, но ICN и её агенты настаивают на добросовестности. Мол, не виноватые мы, деньги есть, но вернуть их нельзя из-за санкций.

Получаю досудебную претензию от одного из агентов, Игоря Харченко. Сведения порочат его репутацию. Как финансового консультанта. Требует не просто убрать текст, но и опубликовать опровержение и принести извинения.

Ознакомился с персоной. Примечательно, человек одновременно ратует за инвестиции через американского посредника в экономику США и претендует на кресло депутата Госдумы от «Единой России». Мыло вроде не ест, излагает логично, угрожает прокуратурой, судом и комнадзором.

Я текст посмотрел, там всё довольно спокойно, даже никто мошенником не назван. Но заинтересовала аргументация господина-товарища Харченко в защиту ICN. Привожу его пять пунктов, а затем свои соображения.

1. ICN Holding — легальный участник финансового рынка США

ICN Holding (юридическое имя US International Consulting Network, Corp.) зарегистрирован в качестве инвестиционного консультанта (Registered Investment Adviser, RIA) в Комиссии по ценным бумагам и биржам США (SEC). Регистрационный номер в системе SEC — CRD #125761.

В соответствии с законодательством США, инвестиционные консультанты подлежат обязательной регистрации в SEC (или на уровне штатов), если объём активов под управлением превышает установленные пороги. Данные о компании, её истории, активах, клиентах и дисциплинарных взысканиях находятся в открытом доступе на официальном сайте SEC (adviserinfo.sec.gov).

Согласно официальным данным SEC, в отношении ICN Holding не зарегистрировано ни одного дисциплинарного нарушения (disclosure events) за всю историю деятельности компании. Это означает, что регулятор не выявил фактов мошенничества, сокрытия информации, ложных заявлений или иных нарушений, которые могли бы квалифицировать деятельность компании как «финансовую пирамиду».

2. Отсутствие в списке финансовых пирамид ЦБ РФ

Центральный банк Российской Федерации в соответствии со своими полномочиями ведёт публичный список компаний и индивидуальных предпринимателей с признаками нелегальной деятельности на финансовом рынке, в том числе финансовых пирамид. Указанный список размещён на официальном сайте Банка России и регулярно обновляется.

ICN Holding в этом списке отсутствует. Юридически значимый факт: если бы у компании были признаки финансовой пирамиды или нелегальной деятельности на финансовом рынке, Банк России включил бы её в указанный перечень. Отсутствие компании в «чёрном списке» ЦБ РФ является официальным подтверждением того, что регулятор не относит ICN Holding к организациям с признаками финансовой пирамиды.

3. Позиция ЦБ РФ: разъяснение о работе иностранных компаний в формате частных консультаций

У меня на руках имеется письменный ответ Центрального банка РФ, в котором даны разъяснения по вопросам деятельности иностранных финансовых компаний на территории Российской Федерации.

В соответствии с пунктом 6.1 статьи 51 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг», иностранные организации не вправе осуществлять деятельность профессиональных участников рынка ценных бумаг, а также предлагать услуги иностранных организаций на финансовых рынках неограниченному кругу лиц на территории РФ или распространять информацию о таких организациях среди неограниченного круга лиц.

Ключевая фраза — «неограниченному кругу лиц». Из этого прямо следует, что:

запрещена массовая открытая реклама, публичные вебинары, распространение информации через открытые каналы на неопределённую аудиторию;

не запрещена работа в формате индивидуальных частных консультаций с конкретным лицом, когда финансовый консультант изучает финансовое положение клиента, его цели, горизонт планирования, риски, и на основе этого делает персональную рекомендацию.

Именно в таком формате работают финансовые консультанты со своими клиентами: без массовой публичной рекламы, без агрессивного маркетинга, через личные встречи и индивидуальные консультации. Это полностью соответствует требованиям российского законодательства и разъяснениям ЦБ РФ.

4. Партнёрства с организациями, осуществляющими проверку контрагентов

Dun & Bradstreet (D&B) ICN Holding зарегистрирована в системе Dun & Bradstreet (D&B) — глобальной базе данных, которая проверяет платёжеспособность, юридический статус и историю компаний. D&B используется крупнейшими корпорациями, банками и государственными органами для оценки контрагентов. Регистрация в D&B с 1997 года (более 28 лет) является подтверждением того, что компания прошла проверку и не признана недобросовестной.

Better Business Bureau (BBB) ICN Holding является членом Better Business Bureau (BBB) с 2003 года. BBB — это некоммерческая организация, собирающая жалобы потребителей на компании. Если бы в отношении ICN Holding поступали многочисленные обоснованные жалобы, членство в BBB было бы аннулировано или рейтинг компании был бы значительно снижен. Этого не произошло.

Interactive Brokers ICN Holding имеет партнёрские отношения с Interactive Brokers — одной из крупнейших брокерских компаний в мире с рыночной капитализацией более $70 млрд. Interactive Brokers регулируется SEC, FINRA, а также рядом других органов.

Служба безопасности Interactive Brokers проводит тщательную проверку всех контрагентов, включая инвестиционных консультантов. Отказ от работы с сомнительными компаниями — стандартная практика IB. Тот факт, что IB допускает ICN Holding к работе через свою инфраструктуру, является дополнительным доказательством добросовестности компании.

5. Профессиональная сертификация консультантов

Консультанты, работающие с ICN Holding, проходят сертификацию по стандартам FINRA — в частности, сдачу экзамена Series 65 (Uniform Investment Adviser Law Examination). Данный экзамен:

признаётся всеми штатами США для работы в качестве инвестиционного консультанта (IAR);

подтверждает знание законодательства о ценных бумагах, этических стандартов, фидуциарной ответственности перед клиентом;

требует сдачи экзамена под надзором FINRA и NASAA.

Наличие у консультанта лицензии Series 65 означает, что он действует в рамках правового поля США, а его деятельность регулируется SEC и FINRA. Это не «корочка», а профессиональный стандарт, подтверждённый регулятором.

МОИ СООБРАЖЕНИЯ:

Начну с того, финансовый консультант, который после 2014 года рекомендовал россиянам иметь дело с посредниками из числа стран, которые начали санкционную волну, вряд ли заслуживает доверия. В принципе. Потому что риск широких финансовых санкций после 2014 года резко повысился и в конечном счёте реализовался, приведя к платёжному коллапсу в 2022-м.

Человек, не понимающий таких рисков, это не финансовый консультант в хорошем смысле. Это продавец, думающий о своей комиссии, а не безопасности клиента. Рекомендация мелкой и странной структуры в другой стране — это как раз то, что точно порочит репутацию финансового консультанта.

Теперь по пунктам. Аргументация Игоря Харченко выглядит как набор формально правдивых, но логически слабых тезисов. Берутся признаки легальности компании в США, а затем из них делается сильный вывод о добросовестности бизнеса и ложности критики.

В претензии, в частности, утверждается, что ICN Holding — это зарегистрированный инвестиционный консультант (investment adviser), что к компании нет претензий, что её нет в списке ЦБ РФ, что она есть в D&B, BBB и в «партнёрских отношениях» с Interactive Brokers, а значит подозрения в пирамидальности или недобросовестности якобы ложны. Но эти пункты не доказывают честность.

Во-первых, регистрация investment adviser в США не означает, что SEC или штат «проверили и одобрили» бизнес как честный. Наоборот, SEC прямо указывает, что сведения в Form ADV не одобрены и не верифицированы SEC или властями штата, а сама регистрация не означает определённый уровень квалификации и тем более не является знаком благонадёжности. Investor.gov отдельно предупреждает: регистрация в SEC не гарантирует, что инвестиция хорошая или защищена от мошенничества. То есть тезис Игоря Харченко «зарегистрирован значит не пирамида» юридически и логически не работает.

Конкретно регистрация ICN Holding позволяет вести деятельность только в одном из 50 штатов США. Лезть в остальные запрещено. Зато за океаном окучивать через людей рассказами про инвестиции в США — пожалуйста, закон не запрещает. Принцип «проблемы индейцев шерифа не волнуют» в действии. Он не означает, что людям надо связываться с такими айсиэнами. Наоборот, явно обозначает, что не надо.

Во-вторых, отсутствие претензий регулятора к консультанту — это очень узкий факт. Просто в базе раскрытий нет зарегистрированных дисциплинарных событий по этой карточке. Это не равнозначно выводу «регулятор проверил на мошенничество» и тем более не опровергает вопросы к конкретным обещаниям доходности, способу продаж, структуре привлечения клиентов или реальному содержанию продукта. Базы IAPD и Form ADV — это система раскрытия, а не сертификат честности. По карточке ICN Holding действительно виден активный профиль консультанта с CRD 125761 на штат Нью-Джерси и поданное Form ADV, но из этого не вытекает добросовестность.

Интересно, сколько у ICN клиентов в штате Нью-Джерси из числа нативных американцев? Думаю, крайне немного. Деньги собирают за океаном от русскоязычных. Ростов-на-Дону случайно не в Нью-Джерси?

В-третьих, тезис «ICN нет в списке ЦБ РФ, значит это не пирамида» тоже слабый. Сам Банк России пишет, что его список содержит компании с выявленными признаками нелегальной деятельности. То есть отсутствие в списке — не оправдательный вердикт.

Из этого нельзя делать вывод «ЦБ подтвердил честность». Максимум — «в этом списке компания не найдена».

В-четвертых, ссылка на D&B и BBB — это дымовая завеса. D&B — это просто бизнес-справочник и система коммерческих профилей. Наличие DUNS-номера или старой карточки подтверждает существование компании, а не качество её продукта. BBB тоже не государственный надзорный орган и не инвестиционный регулятор; наличие аккредитации означает участие в частной репутационной системе, а не отсутствие рискованных практик. Поэтому фразы из претензии про то, что D&B и BBB «подтверждают добросовестность», легко разбиваются простым тезисом: это не органы, уполномоченные устанавливать (или имеющие такую компетенцию) отсутствие признаков пирамиды или законность инвестиционного маркетинга.

В-пятых, действительно ли Interactive Brokers признал ICN партнёром? По открытым источникам я не нашёл подтверждения в такой формулировке. IB обслуживает зарегистрированных инвестиционных консультантов, даёт им инфраструктуру, кастодиальные и брокерские сервисы, но прямо пишет, что не направляет клиентов к советникам и не рекомендует независимых советников. Такая модель означает, что советник может пользоваться платформой IB, а не то, что IB «признал» его партнёром в смысле одобрения. Поэтому фраза «IB допускает ICN Holding к работе через свою инфраструктуру, что является дополнительным доказательством добросовестности компании» — грубое введение в заблуждение.

В-шестых, тезис Игоря Харченко о «частных консультациях» в РФ тоже не так надёжен, как он пишет. Закон о рынке ценных бумаг действительно запрещает иностранным организациям предлагать услуги на финансовых рынках неограниченному кругу лиц в РФ и распространять информацию о них среди неограниченного круга лиц. Но из этого автоматически не следует, что если массовую рекламу заменить на личные встречи, то вся схема становится законной. Если идёт системное привлечение через сеть агентов, чаты, каналы, презентации, это выглядит как предложение услуг, а не частная консультация.

А в агентском привлечении (особенно МЛМ) всегда в тени остаются важнейшие вопросы: что именно продавали людям, какие обещания давали, как оформляли договоры, кому перечислялись деньги, были ли внятные депозитарные подтверждения и клиентская отчётность.

Отдельная тема: указание, что для клиентов вне США фирма получает долю от входной комиссии (front load), которую инвестиционная компания (например, фонд или страховщик) берёт с клиента при вложении.

Такая графа есть в форме FORM ADV, поданной ICN Holding:

(7) Other (specify): FOR NON-U.S. CLIENTS, RECEIVE % OF FRONT LOAD FROM INVEST CO.

А почему такой графы нет для клиентов из США? Да потому что в США это считается дурной практикой и обставлено такими требованиями, что заниматься этим рискованно и под независимую консультацию маскировать не получится.

В США для инвестиционных консультантов (RIA) действует жёсткий стандарт fiduciary duty — обязанность действовать в интересах клиента.

Front load это стимул продавать продукт с высокой комиссией, а не лучший вариант для клиента. Возникает прямой конфликт с fiduciary duty. Если консультант получает комиссию от третьей стороны, это уже похоже на деятельность брокера; для этого нужна регистрация как broker-dealer или работа через него.

Другими словами, для клиентов с целью дополнительного заработка вне США ICN используют модель, которая в США либо запрещена, либо сильно ограничена. И этот пункт — сильный аргумент против «безупречной честности» схемы.

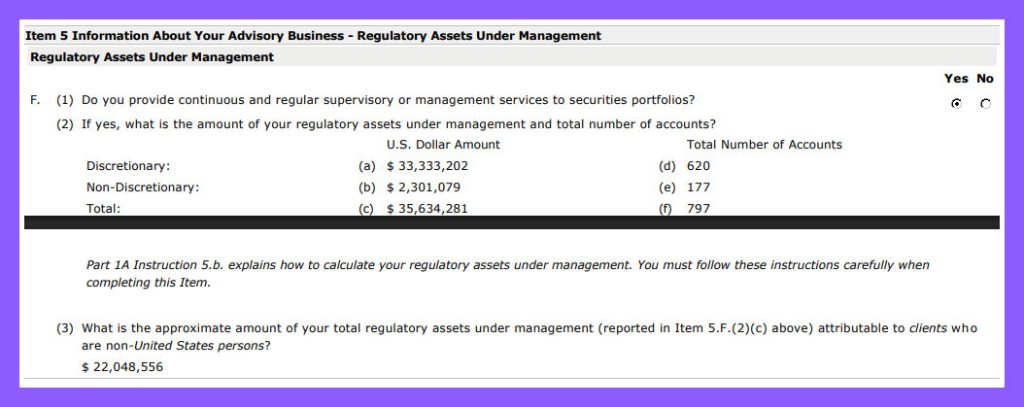

И ключевой вопрос: каков размер полных обязательств перед клиентами и насколько они покрыты активами. В Form ADV, поданной ICN Holding, в SEC, сказано, что под управление компании находятся 797 счетов на сумму $35,6 млн. Причём 93,5% это дискреционное управление.

Дискреционное управление — режим, при котором управляющий (инвестконсультант) сам принимает инвестиционные решения по счёту клиента без предварительного согласования каждой сделки. Недискреционное — наоборот: консультант только даёт рекомендации, а каждую сделку должен одобрить клиент. Это чувствительный момент, потому что при первой модели клиент сильно зависит от добросовестности управляющего; выше риск злоупотреблений (например, навязывание комиссионных продуктов).

Выяснить, каков размер обязательств и на сколько он соответствует активам, не представляется возможным. Ведь какие-то обязательства могли идти, что называется, мимо кассы и не учитываться нигде, кроме головы господина Кокорина, который начинал свою MLM-инвест-деятельность, как и печально известный пирамидостроитель Роман Василенко, с SI Save Invest — конторы, которая позже вошла в чёрный список ЦБ.

Например, женщина утверждает, что уже после февраля 2022 года переводила деньги в криптовалюте на продукты фирмы. Это абсолютно безответственно в разгар санкций завлекать деньги людей в юрисдикции, которые эти санкции объявляют.

Надо ещё понимать, что цифры в Form ADV не подтверждаются независимым контролем, в том числе регулятором. SEC прямо пишет, что данные поступают из электронных подач советников, и что ни SEC, ни органы штатов не одобряли эту информацию и не гарантируют её точность. SEC не раз ловила советников на ложных данных в Form ADV и других раскрытиях.

В любом случае надо констатировать, что наш совет 2019 года не связываться с подобными мутными структурами, как ICN, — полностью оправдал себя.

А Игорю Харченко, учитывая его инвестиционные взгляды следует баллотироваться в парламент Нью-Джерси, а не в российскую Государственную думу.

Скажите, пожалуйста, это настоящий документ или очередной развод на 504 евро, с нетерпением жду вашего ответа.

ОТВЕТ:

Это классический «возвратный» развод — когда жертве сначала обещают вернуть потерянные деньги, а потом вытягивают ещё.

Разберу фальшивку.

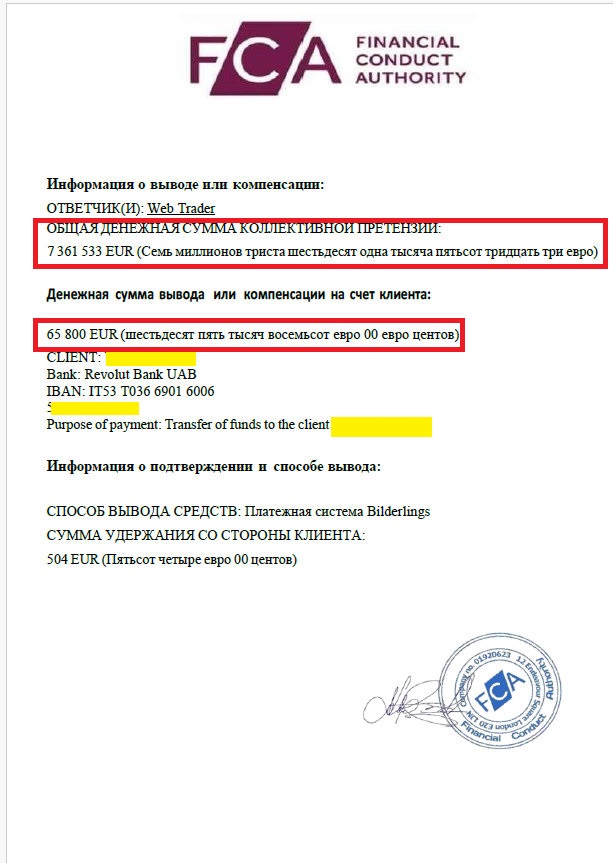

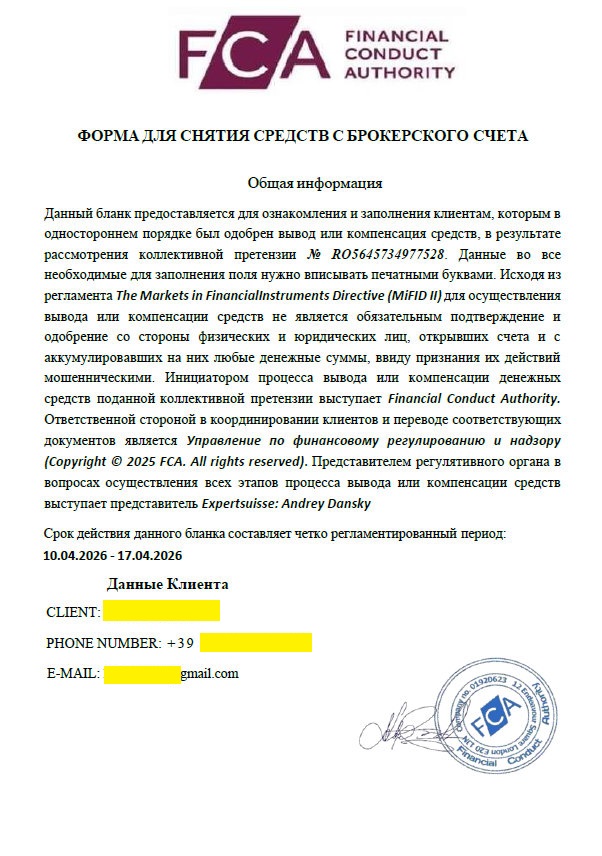

Вам присылают якобы официальный бланк от регулятора (FCA) с утверждением, что:

есть «коллективная претензия»

вам «одобрен возврат» 65 800 евро

деньги уже «найдены»

осталось только оплатить 504 евро за «нотариальное переоформление»

После оплаты — естественно, ничего не приходит.

Почему это развод?

Регуляторы не возвращают деньги частным лицам

В документе утверждается, что «инициатором процесса… выступает Financial Conduct Authority». Это ложь. Регуляторы (FCA, ЦБ и т.п.) не занимаются возвратами денег напрямую, не ведут «коллективные претензии» с выплатами клиентам, не рассылают бланки на вывод средств, не расследуют случаи мошенничества.

«Коллективная претензия с номером» — выдумка

Коллективная претензия № RO5645734977528 — это просто номер для солидности.

Требование оплатить комиссию вперёд

Это главный маркер развода.

Никогда не бывает:

возврата денег после предварительной оплаты «нотариального сбора» перед переводом «комиссии клиента за получение своих же средств»

Это всегда означает, что платёж уйдёт мошенникам, и они придумают новую уловку.

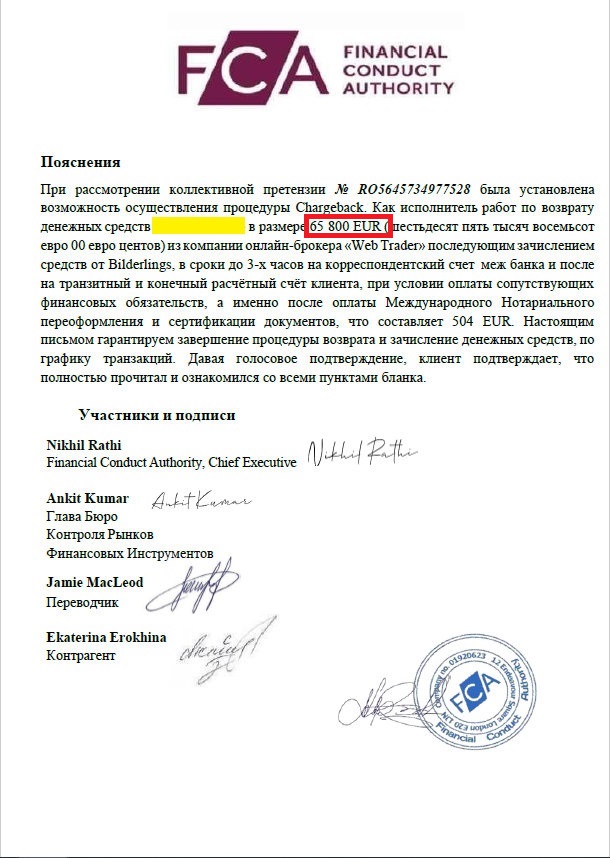

Фальшивая логика «чарджбэка»

Они пишут: «установлена возможность процедуры Chargeback»

Но chargeback делают банк или платёжная система; он не требует «нотариального переоформления»; он не делается через «брокеров» и «посредников».

Нереалистичная скорость выплат

«в сроки до 3-х часов… на счёт клиента»

Это абсурд:

международные возвраты так не работают даже обычный перевод занимает дольше возвраты через расследования — недели и месяцы

Чтобы начать «свой бизнес» по облапошиванию интернет-общественности теперь не нужно быть хакером или онлайн-гуру. Любой стремящийся может воспользоваться услугой PhaaS (Phishing-as-a-service, фишинг как сервис). Это готовый набор инструментов, позволяющих даже неопытному мошеннику запускать фишинговые атаки почти «под ключ».

PhaaS описан в отчёте Европола с указанием, что криптовалюты — самый распространённый способ оплаты таких сервисов. Оплата — по модели базовых и премиальных подписок или процент с украденной суммы.

Мошенники давно с успехом применяют схему обмана с решением регулятора — для вторичного обмана людей, которые уже потеряли деньги.

Поначалу они выдумывали фальшивые решения от настоящих финансовых органов вроде FCA (Великобритания) или CySec (Кипр).

Затем в интернете стало много информации о том, что данные уважаемые институции возвратами от мошенников не занимаются. Они сами неоднократно делали соответствующие заявления.

Мошенники продолжают прикрываться громкими именами, но придумали и новый заход. Преступники рисуют решение псевдорегулятора, в котором сказано, где лежат потерянные деньги: фальшивый банк или фальшивый криптокошелёк. Жертве дают пароль от личного кабинета, где отображена потерянная сумма. То, что это всего лишь пиксели на экране, её не волнует. Она чувствует близость счастья и готова перевести пару тысяч долларов непонятно куда, чтобы сделать его возможным.

Раньше придумывали универсальных «финансовых регуляторов». У нас есть огромный список, и кого там только нет: Roatan Financial Services Authority (Гондурас), Financial Protection Regulatory Authority (Франция), Payment Systems Regulator, Anti-Money Laundering Directive, Financial Security International, French Polynesia Financial Services Authority, Fraud Risk and Accountability Initiative и даже World Financial Regulator — Мировой финансовый регулятор, видимо, под непосредственным руководством ротшильдов и примкнувших к ним рокфеллеров.

Но мошенники не стоят на месте и появились специализированные крипторегуляторы, под которых пришлось создать отдельный список.

Здесь много бреда: Международное агентство по возврату крипты (International Crypto Recovery Agency); European Crypto Fraud Taskforce / EU Crypto Protection Service (подмена структур ЕС с похожими названиями); Национальная крипто-комиссия (National Crypto Commission).

Сальвадор, нищее государство в центральной Америке, действительно имеет крипторегулятора National Commission of Digital Assets (CNAD). Это редкость в мире, как и откровенная приверженность крипте руководителя государства Найиба Букеле (в таком контексте вспоминаются жуликоватые Милей и Трамп). Но, разумеется, никакими компенсациями Сальвадор, где ВВП на душу населения составляет 5,6 тысяч долларов, не занимается.

Но об этом не знают девственно чистые разумы, чем и пользуются мошенники, придумавшие фальшивого регулятора El Salvador Securities and Cryptocurrency Commission. На сайте elscc.org они вывешивают «решения по возврату» украденных активов.

Хитрые жулики иногда называют своих регуляторов именами официальных документов. Например, Regulation on Markets in Crypto-Asset (MiCA) — это регламент Европейского Союза, который устанавливает единые правила регулирования криптоактивов и компаний, работающих с ними в ЕС. Регламент принят в 2023 году и вводится поэтапно в 2024–2025 годах. Но регулятора такого нет. Мошенники придумали якобы официальный орган, чтобы усложнить поиск информации в интернете. Обманываемый ищет MiCA и видит: это «что-то официальное» и доверяется разводу.

Аналогично, Crypto-Asset Reporting Framework (CARF) — это стандарт ОЭСР по отчётности по криптоактивам, а не агентство, которое расследует дела, рассылает письма и начисляет выплаты. У стандарта не может быть «службы поддержки» для граждан в Брюсселе.

Гражданку Украины обманули на 15 тысяч долларов на токенах-пустышках e-Said и она, как водится, стала искать юристов — настолько крутых, что вернут всё в два счёта.

На таких людей у мошенников расставлены капканы по всему интернету: начиная от контекстной рекламы, которую через модерацию пропускают и Яндекс, и Google, заканчивая фальшивыми разоблачителями.

Внешне сайт выглядит примерно как «Вкладер», 99 процентов информации носит разоблачительный характер, но есть нюансы.

Замаскированные жулики рекомендуют собственные схемы, как по «инвестициям», так и по «возврату». Постоянно обновляются десятки таких сайтов, если не сотни.

В общем, лжеюрист сказал, что он из правового бюро «Клик», взял данные (суммы, названия, скриншоты), на время исчез, а потом объявился с радостной вестью: деньги нашлись у крипторегулятора.

И присылает документ с логотипом CARF. В нём сказано, что регулятор якобы нашёл деньги и готов вернуть 0,15 BTC, включая моральную компенсацию размером 0,025 BTC.

Текст набит канцеляритом. «Регулятор» описывает аж 10 пунктов нарушения прав клиента (vklader.com/carf). Вот два из них.

«Осуществление транзакций без предварительного согласия клиента, что нарушает требования CARF о прозрачности и раскрытии информации о транзакциях с криптоактивами».

«Искусственное раздувание остатков на счетах путём непрозрачных внутренних переводов, что нарушает обязательства CARF по обеспечению надёжной отчётности по позициям в криптоактивах».

Чушь — зато по-деловому. И непонятно, кто нарушал требования, ведь токены даме впарили анонимные мошенники, у которых, разумеется, нет никакого юрлица.

В конце «регулятор» пишет: «Для осуществления перевода, пожалуйста, предоставьте реквизиты вашего криптовалютного банковского счёта, открытого в финансовом учреждении, которое имеет лицензию VASP (Virtual Asset Service Provider). Обратите внимание, что переводы на счета третьих лиц, а также через анонимные сервисы (криптобиржи, обменники, электронные кошельки и т. д.) не выполняются. В целях соблюдения законодательства CARF и борьбы с отмыванием денег предоставленные данные будут тщательно проверены для подтверждения вашего владения счётом».

Формально CARF не требует посредника — но его подсунет «юрист», который предложит пару фальшивых кошельков на выбор. Потом в личный кабинет капнет сумма в 0,15 BTC, а дама обрадуется. Здесь её попросят исключительно как формальность для комплаенса провести через счёт круглую сумму: «Просто переведите, а потом сразу можно обратно. Это же ваш кошелёк, не волнуйтесь, деньги в принципе никуда не могут деться». Жертва переведёт сумму напрямую в кошелёк мошенников. Если и тут не поймёт, то возникнет новая формальность. Например, «сбой верификационного софта не позволил произвести разблокировку кошелька на вывод». И надо ещё раз ту же сумму прогнать. «Вы же видите, первая сумма осталась на вашем кошельке, рисков никаких нет, но сейчас правила ужесточились, солидные организации должны им следовать». Если и тут дама переведёт, то могут сказать: «Отлично, верификация пройдена. Вы можете выводить свои деньги, но сначала надо по законам США оплатить подоходный налог».

Вы поняли. Доить будут до талого.

Мы всё это в красках мадам объяснили, что спасло её от потери ещё нескольких тысяч долларов.

Подобный ликбез «Вкладер» делает ежедневно в переписках в случае обращений. Большинство читает предупреждения на наших сайтах и спасает себя от обмана на возврате. Счёт спасённых только по одному из направлений обмана идёт на десятки человек каждый день.

Между тем защититься от фальшивых регуляторов очень просто. Имея зачатки критических способностей.

Хотя названия звучат официально, этого мало: должны быть упоминания на сайтах правительств и центробанков с гиперссылками.

Домены мошенников похожи на настоящие, но — с мелкими изменениями. Где-то буква другая, где-то слова переставлены местами. Здесь надо помнить, что официальные структуры обычно используют национальные зоны, а также .gov, .eu, .int, .org.

Жулики часто используют новые домены и бесплатные почты (gmail, yahoo).

Просят прислать сканы паспорта, селфи с документом, сид-фразы, приватные ключи. Настоящие регуляторы подобное не запрашивают.

Письма и сайты содержат грамматические ошибки.

Отсутствуют публично проверяемые контакты: регистрационные номера, юридический адрес, ссылки на регистры компаний при запросе.

Требуют оплату «за обработку», «за проверку», «за разблокировку», «комиссию за вывод».

Оказывают давление: «срочно», «в течение 24 часов», «иначе вы потеряете шанс вернуть деньги».

Проверить регуляторов можно по сайтам международных организаций.

● IOSCO (International Organization of Securities Commissions; Международная организация комиссий по ценным бумагам) объединяет регуляторов рынков ценных бумаг из 130 стран; разрабатывает стандарты для бирж, брокеров, инвестиций, защиты инвесторов; в контексте крипто именно IOSCO разрабатывает глобальные правила для крипторынка. Сайт: iosco.org.

● Банк международных расчётов (Bank for International Settlements, BIS) объединяет более 60 центробанков мира. Через комитеты BIS формируются стандарты для банковского регулирования, в частности, Basel III. Сайт: bis.org.

● Совет по финансовой стабильности (Financial Stability Board, FSB) включает регуляторов и Минфины стран G20. Совместно с IOSCO и BIS координирует разработку глобальных правил для криптоактивов. Сайт: fsb.org.

● FATF (FinancialActionTaskForce). На русский язык название принято переводить как Группа разработки финансовых мер борьбы с отмыванием денег. Или просто говорят ФАТФ, что профессионалам понятно. Организация устанавливает мировые стандарты AML/CFT. Ещё в 2019 году ввела «Travel Rule» для криптотранзакций — важный глобальный стандарт. Сайт: fatf-gafi.org.

● Европейское управление по ценным бумагам и рынкам (European Securities and Markets Authority, ESMA) координирует внедрение MiCA и надзор за криптокомпаниями в ЕС. Сайт: esma.europa.eu.

● Европейское банковское управление (European Banking Authority, EBA) участвует в регулировании стейблкойнов и требований к провайдерам криптоуслуг в ЕС. Сайт: eba.europa.eu.

● Организация экономического сотрудничества и развития (Organisation for Economic Co-operation and Development, OECD) — тот самый разработчик CARF — стандарта обмена налоговой информацией о криптоактивах между странами. Сайт: oecd.org.