Республика Коми продала мало облигаций под низкую доходность

19.12.2001

Вчера республика Коми провела первый аукцион по размещению облигаций на Московской межбанковской валютной бирже (ММВБ). Эмитент повел себя жестко, продав все облигации по доходности в 21,6% годовых. В результате бумаг продано всего на 10,4 млн рублей (из 400 млн рублей общего объема выпуска).

Объем спроса на аукционе был достаточно велик — 317,5 млн рублей по номиналу. Однако абсолютное большинство инвесторов считало, что республика Коми будет платить хотя бы 22% годовых. Аппетиты покупателей подогрели и воскресные выборы в республике. Глава республики Юрий Спиридонов проиграл Владимиру Торлопову. В глазах инвесторов, которым всегда нужен повод требовать от эмитента более высокой доходности, это означало некоторую потерю политической стабильности и возможную смену финансовых приоритетов субъекта федерации. Однако Коми не пошла на поводу у инвесторов и удовлетворила только заявку, поданную по цене 95,26% от номинала. Такая цена соответствует доходности в 21,6% годовых. Проданными в итоге оказались 2,6% выставленных облигаций, а покупателем, вероятно, стала структура, близкая к эмитенту. «Доходность аналогичных выпусков ГКО составляет чуть меньше 17% годовых. По всей видимости, Минфин Коми считает, что премия по доходности у его облигаций вполне достаточна для того, чтобы заинтересовать инвесторов», — говорит Павел Клейманов, ведущий экономист Ухтабанка, генерального агента займа Коми. В петербургском же ПСБ, который является генеральным агентом отмененного займа Карелии (см. материал на этой странице), считают, что под такую доходность инвесторы кредитовать субъекты федерации не готовы. Интересно, что завтра на ММВБ заем на 400 млн рублей размещает Ленинградская область, а итоги аукциона по бумагам Коми будут для нее главным ориентиром. Бумаги двух эмитентов очень похожи по параметрам. Одинаков объем займа и трехлетний срок обращения. Разница в том, что Коми будет выплачивать купонный доход раз в полгода, а Ленобласть — ежеквартально. Немного различаются и объявленные ставки доходности на каждый купонный период. Республика Коми после первых двух купонных периодов заплатит по 20% годовых, после 3-го и 4-го — 18%, после 5-го и 6-го — 16% годовых. У Ленобласти купоны на 0,5% меньше. Как вчера Ъ сообщили в Ухтабанке, Коми собирается провести еще один аукцион по размещению бумаг в январе 2002 года. ОЛЕГ АНИСИМОВ

Рейтинг — выше

а экономике — хуже

20.12.2001

Вчера рейтинговое агентство Standard & Poor’s повысило кредитный рейтинг России, а сразу после этого — Москвы и Петербурга до уровня B+. Рейтинги повышены несмотря на то, что положение российской экономики ухудшилось после падения цен на нефть.

Причину повышения рейтингов агентство объясняет несколько замысловато: «Изменение рейтингов отражает продолжающееся улучшение условий для проведения политики преобразований в России, способствовавшее усилению структуры национальной экономики, улучшению экономических перспектив и повышению гибкости политики». В то же время S&P считает, что на кредитоспособность Москвы и Петербурга будут негативно влиять такие факторы, как малая предсказуемость доходов, подверженность валютным рискам и значительные потребности в финансировании инфраструктуры. Между тем, повышение рейтинга выглядит запоздалым, так как негативная конъюнктура сырьевых рынков в последнее время ослабила экономику России. То есть, повышая сейчас оценку кредитоспособности России и ее субъектов, агентства фактически признают, что ранее (в период высоких цен на нефть и политической стабильности в мире) рейтинги находились на заниженном уровне. Осторожность рейтинговых агентств, вероятно, связана с тем, что они, по сути, «проспали» российский кризис 1998 года, поздно опустив кредитный рейтинг страны, которая находилась на грани дефолта. А запоздалые решения агентств еще раз подчеркивают, что кредитные рейтинги имеют для субъекта экономики достаточно условное значение. Более важна динамика рейтинга и сам факт его наличия, так как занимать деньги на западных рынках под достаточно низкие проценты могут только организации, которым присвоен кредитный рейтинг. ОЛЕГ АНИСИМОВ

«Вене» не хватает мощностей

По розливу пива

20.12.2001

Вчера руководство пивоваренного завода «Вена» первым в Петербурге раскрыло производственные показатели 2001 года и подтвердило намерение продолжить в 2002 году контрактный розлив пива «Невское» на заводе «Браво Интернэшнл».

Как сообщил Ъ исполнительный директор ОАО «Вена» Сергей Худолеев, «Вена» работает на полную нагрузку, а с учетом того, что мощности по варке пива превышают мощности по розливу примерно на 20%, пиво для компании сейчас разливает компания «Браво Интернэшнл» (основной бренд — «Бочкарев»). Но контракт действует только до конца года, и сейчас компании договариваются о продолжении сотрудничества. Однако, скорее всего, сотрудничество не окажется долгим. Сейчас «Вена» заканчивает инвестиционную программу, которая позволит предприятию выпускать 240 млн литров пива в год. Ввод новых мощностей запланирован на апрель. По словам Сергея Худолеева, пиво «Невское», разливаемое на «Браве», варится на «Вене» и почти полностью поступает на московский рынок. Всего же в конце года на Москву приходится около 30% продаж «Вены». 60% идет в Петербург и Северо-Запад, 10% — в другие регионы. Как утверждает гендиректор «Вены» Бэрри Маршалл (Barry C. Marshall), 2001 год стал самым успешным для компании. «Вена» более чем вдвое увеличила объем производства пива (прогноз — до 105 млн литров) и получила значительную прибыль, объем которой пока не раскрывается. Таким образом, «Вене» удалось вырваться из череды неудачных лет: в 1999-2000 годах «Вена» несла убытки, так как заводу не удавалось значительно увеличить объем производства. Включение «Вены» в состав пивоваренного холдинга Baltic Beverages Holding (BBH) пока никак не отразилось на предприятии. Сделка может быть закончена только после одобрения Министерством по антимонопольной политике. А этот процесс обычно занимает несколько месяцев. Пока «Вена» не координирует свою политику с «Балтикой», которая также входит в состав BBH. Возможно, координации не будет и после одобрения сделки антимонопольным органом, поскольку BBH известен как холдинг, предоставляющий своим предприятиям значительную рыночную свободу. ОЛЕГ АНИСИМОВ

Полюбезничали

ФКЦБ России взялась учить иностранцев

21.12.2001

Вчера в Таврическом дворце началось первое в своем роде совещание глав контролирующих органов рынка ценных бумаг стран СНГ и некоторых других стран с развивающимися рынками. Мероприятие более напоминало семинар — члены Федеральной комиссии по рынку ценных бумаг (ФКЦБ) России отчитывались о проделанной работе и учили иностранцев прописным истинам фондового рынка.

ФКЦБ России приехала в Петербург почти в полном составе, а второй по численности оказалась почему-то делегация Государственной комиссии по ценным бумагам Вьетнама (9 человек). Основным событием вчера стало выступление председателя ФКЦБ Игоря Костикова, в котором он, по сути, подводил итоги своей работы в качестве председателя ФКЦБ (до февраля 2000 года господин Костиков работал заместителем председателя Комитета финансов Петербурга и генеральным директором инвесткомпании АВК). По мнению Игоря Костикова, до 1999 года, когда председателем ФКЦБ был еще один петербуржец — Дмитрий Васильев, регулирование рынка ориентировалось преимущественно на иностранных инвесторов, создавало основу прежде всего для спекулятивных операций, нацеливалось на обслуживание приватизации и не учитывало задач привлечения инвестиций и перелива капитала. То есть сейчас регулирование рынка стало лучше. В качестве своих заслуг господин Костиков выделил работу по снижению рисков на фондовом рынке. Так, ФКЦБ в этом году ужесточило правила торгов акциями без покрытия (маржинальная торговля). Впрочем, финансисты находят способы обходить ограничения. В основном маржиналисты представлены в списке 20 профучастников, которые обязаны еженедельно предоставлять отчетность ФКЦБ. В среду ФКЦБ обновила этот список, и теперь в нем нет ни одной петербургской компании (ранее более жесткому контролю ФКЦБ подвергалась «Элтра»). Между тем участники рынка считают, что нововведения ФКЦБ в последние два года сводятся к бюрократизации фондового рынка. При этом контроль ФКЦБ, скорее, формален, чем эффективен. Комиссия даже не может заставить крупных эмитентов раскрывать информацию, как того требуют федеральные законы и постановления ФКЦБ. Самые интересные данные (например, о вознаграждениях директоров) корпорации скрывают. Вчера участники совещания, в основном, обсуждали модельный закон «О рынке ценных бумаг», принятый Межпарламентской ассамблеей 24 ноября. Документ имеет 49 статей против 53 у действующего с 1996 года российского закона. Сегодня совещание примет итоговый меморандум, который, в частности, «одобрит инициативу ФКЦБ России о проведении совещания». ОЛЕГ АНИСИМОВ

Вчера Ленинградская область провела презентацию своего займа в Гранд-отеле «Европа». 18 декабря такое же мероприятие пройдет в Москве, а уже 20 декабря на Московской межбанковской валютной биржи пройдет аукцион по размещению бумаг. В таком высоком темпе российские эмитенты на рынок еще не выходили.

Напомним, что итоги тендера на генерального агента своего займа администрация Ленобласти подвела 30 октября. Победителем стала финансовая группа «Вэб-инвест», которая распределила обязанности по займу между тремя своими структурами. Генеральным агентом стало ООО «ИК ‘БАЛТОНЭКСИМ финанс'», платежным агентом — ЗАО «Вэб-инвест банк», а андеррайтером — ООО «Вэб-инвест.ру». 10 декабря Министерство финансов зарегистрировало облигации на сумму 400 млн рублей. Область собирается разместить трехлетние бумаги с определенным заранее купонным доходом на каждый трехмесячный купонный период. Номинал облигаций — 1000 рублей. Средства, привлеченные за счет размещения, Ленобласть направит на газификацию. Интересно, что 18 декабря на ММВБ размещение трехлетних облигаций на аналогичную сумму проводит Республика Коми (генеральный агент — Ухтабанк). То есть у Ленобласти появится ориентир, по которому можно будет судить о готовности рынка воспринять бумаги. Однако для удачного размещения выпуска только на рынок эмитенту рассчитывать нельзя. Это доказывает пример Карелии, которой инвесторы в октябре соглашались одолжить только под 25% годовых. Эмитента такая ставка не устроила и он не продал ни одной облигации (Ъ писал об этом). Вчера вице-губернатор Ленобласти Александр Яковлев заявил о намерении платить по облигациям 21-22% годовых. Поэтому размещение вряд ли обойдется без предварительных переговоров с потенциальными инвесторами . В любом случае стоимость заимствований для Коми и Ленобласти будет превышать доходность по облигациям Петербурга, имеющего лучшую кредитную историю. Вчера, например, городской комитет финансов разместил годовые облигации под среднюю доходность в 17,7% годовых. ОЛЕГ АНИСИМОВ

Брокеров обошел «Профит»

НАУФОР расставила инвестиционные компании по обороту

14.12.2001

Вчера Национальная ассоциация участников фондового рынка (НАУФОР) раскрыла финансовые показатели профессиональных участников рынка ценных бумаг по итогам 3-го квартала 2001 года. Ъ сделал из общего списка «северо-западную выжимку» (общероссийский список см. на стр. 7). По обороту торгов акциями первое место заняла финансовая группа «Вэб-инвест», а по общему обороту — малоизвестное ООО «Профит», наторговавшее векселями на $1 млрд.

В последнем списке НАУФОР удовлетворила пожелания инвестиционных компаний, которые хотели, чтобы в рейтинге учитывались не отдельные юридические лица, а финансовые группы. В результате в рейтинге по Северо-Западу появились два новых субъекта: группа АВК (включила в себя ЗАО «Инвестиционная компания АВК» и ООО «АВК-Ценные бумаги») и группа «Вэб-инвест» (интернет-брокер ООО «Вэб-Инвест.ру» и ООО «ИК ‘БАЛТОНЭКСИМ финанс'»). «Вэб-инвесту» это пошло на пользу — он впервые занял первую строчку, а АВК, даже с учетом двух компаний, не смогла войти в десятку самых активных торговцев акциями. Зато по обороту торгов облигациями АВК сохранила бесспорное 1-е место (7,9 млрд рублей), а в России уступила только группе «Тройка-диалог». В десятку российских лидеров по облигациям (без учета банков) с оборотом в 2 млрд рублей вошел и «Вэб-инвест». В числе лидеров по акциям — знакомые все лица. Медленно рос оборот лидера по итогам полугодия — ЗАО «Балтийское финансовое агентство» (БФА). Вероятно, это связано с тем, что ПСБ, как главный акционер БФА, решил перевести брокерские операции в банк. В результате агентство по акциям обошли сразу два конкурента — «Элтра» и «Вэб-инвест». Оба участника в 3-м квартале наращивали оборот высокими темпами: «Элтра» — на 46%, «Вэб-инвест» — на 84%. Резко увеличивает оборот по акциям «ЧИК ‘РО-инвест'» — некогда известный в городе брокер, который после кризиса снизил активность практически до нуля. Интересно посмотреть и на «рейтинг с конца». За 9 месяцев ни одной сделки с акциями не провели такие известные в прошлом брокеры как АОЗТ «Аквилонъ», ЗАО «Главстройинвест — ценные бумаги», ЗАО «Северная ИК», ООО «Орими брокер» и ООО «Финансовая компания ‘Петр'». Их собственники переключились на другие виды деятельности. Абсолютно неожиданно на первое место по общему объему сделок вышло ООО «Профит» (более 30 млрд рублей). По итогам первых двух кварталов оборот компании составлял 2,6 млрд рублей. 99% оборота компании пришлось на векселя. Интересно, что собственником компании является одно физическое лицо, а один из основных клиентов — Комбинат им. Степана Разина. «Липовых сделок мы не делали, — заявила вчера Ъ Елена Ежова, генеральный директор ООО ‘Профит’. — В принципе, можно с любыми бумагами накрутить оборот, но мы не ставили перед собой эту задачу». Заметим, однако, что «накрутить» оборот с векселями несколько легче, чем с акциями или облигациями. Хотя бы потому, что последние обращаются преимущественно на биржах. Торговцы векселями вообще занимают несколько обособленное положение в рейтинге. На векселях специализируются, например, такие фирмы как ООО «ЭС-ПИ секьюритиз», ООО «ИК ‘ФИНЭК'», ОАО «Федерально-инвестиционная палата». Они, как правило, мало проявляют себя в других секторах рынка (например, не являются членами бирж), но входят в число лидеров по общему обороту. Самой прибыльной компанией Северо-Запада стало ОАО «Инвестиционная компания ‘Нева-инвест'». За 9 месяцев она заработала 24 млн рублей (13-й показатель в России, где фондовики привыкли скрывать реальные доходы). Генеральный директор компании Яков Марков сообщил, что прибыль получена исключительно на рынке ценных бумаг. «Размер прибыли говорит о том, что в свое время были приняты правильные решения о направлении развития компании», — объяснил господин Марков. Самая убыточная компания — БФА (-17 млн рублей). Вероятно, агентство может позволить себе такие убытки, поскольку обладает самым значительным собственным капиталом (66 млн рублей) и активами (2,2 млрд рублей). Безусловным лидером по числу сотрудников является группа АВК. Там работают 260 человек, из них 94 аттестованы ФКЦБ. В среднем северо-западная инвесткомпания насчитывает 24 человека. ОЛЕГ АНИСИМОВ

К ОАО «Балтика» присоединились два завода — из Тулы и Ростова-на-Дону

17.12.2001

В субботу внеочередное заочное собрание акционеров ОАО «Пивоваренная компания ‘Балтика'» одобрило присоединение к компании двух ее дочерних предприятий — ОАО «Пивоваренный завод ‘Тульское пиво'» (Тула) и ОАО «Балтика-Дон» (Ростов-на-Дону). 11 декабря такие же решения приняли акционеры региональных заводов. Таким образом, пивоваренная компания консолидирует все производственные мощности в рамках одного юридического лица.

В том, что все три компании одобрят сделку, никто не сомневался, поскольку более 75% акций «Балтики» принадлежит холдингу Baltic Beverages Holding (BBH), а «Балтика», в свою очередь, владеет контрольными пакетами региональных заводов (82,6% в «Балтике-Дон», 50% — в «Тульском пиве»). BBH же, имеющий также 35,6% «Тульского пива», против слияния не возражал. Более того, за реорганизацию голосовали и мелкие акционеры, так как совет директоров «Балтики» еще 30 октября утвердил выгодные для них коэффициенты обмена акций (Ъ писал об этом). Одна акция «Тульского пива» будет обменена на пять акций «Балтики», а одна акция «Балтики-Дон» — на 60 бумаг. Для конвертации собрание акционеров «Балтики» одобрило выпуск 15 млн акций (из которых 0,5 млн — привилегированные). Известие о реорганизации привело к росту акций «Балтики» в цене еще в середине октября после того, как компания произвела дробление акций в соотношении 1:80. Бумаги выросли почти в два раза (до $9), а рыночная капитализация «Балтики» впервые превысила $1 млрд. Предприятия в Ростове и Туле уже и так работают под жестким контролем «Балтики»: разливают нужные компании сорта пива и учитываются в агрегированной отчетности компании. При этом ростовский завод изначально покупался «Балтикой», а не BBH. Тульское же предприятие до 1999 года находилось под управлением BBH (как, например, сейчас «Ярпиво», красноярская «Пикра» и челябинский «Золотой Урал»). Однако BBH со штаб-квартирой в Стокгольме посчитал предприятие неперспективным и отдал 50% его акций петербургской компании. Этот шаг вызвал резкий рост оборота предприятия в Туле. В 2000 году по объему производства «Тульское пиво» опередило «Балтику-Дон», а в 2001 году стало основным источником роста всей «Балтики». Осенью 2001 года почти четверть всего пива «Балтики» разливалась в Туле. Фондовые аналитики считают, что новым корпоративным шагом BBH станет перевод на единую акцию и других компаний холдинга. Однако BBH с этим спешить не будет, так как на разных предприятиях по-разному выстроена структура управления. Три завода группы «Балтика» ведут согласованную политику, а остальные компании достаточно автономны и нацелены в первую очередь на местные рынки. Интересно, что акционером всех трех сливающихся компаний является президент «Балтики» Таймураз Боллоев. По данным ФКЦБ, он обладает 0,71% акций «Балтики», 5% компании «Балтика-Дон» и 1,5% «Тульского пива». Господин Боллоев также входит в советы директоров всех трех предприятий. После слияния доля президента «Балтики» в капитале компании превысит 1%, а стоимость пакета по нынешним ценам составит $13,5 млн. ОЛЕГ АНИСИМО

«Балтика» присоединит два завода

В субботу внеочередное заочное собрание акционеров ОАО «Пивоваренная компания

17.12.2001

В субботу внеочередное заочное собрание акционеров ОАО «Пивоваренная компания ‘Балтика'» одобрило присоединение к компании двух ее дочерних предприятий — ОАО «Пивоваренный завод ‘Тульское пиво'» (Тула) и ОАО «Балтика-Дон» (Ростов-на-Дону). 11 декабря такие же решения приняли акционеры региональных заводов. Таким образом, пивоваренная компания консолидирует все производственные мощности в рамках одного юридического лица.

В том, что все три компании одобрят сделку, никто не сомневался, поскольку более 75% акций «Балтики» принадлежит холдингу Baltic Beverages Holding (BBH), а «Балтика», в свою очередь, владеет контрольными пакетами региональных заводов (82,6% в «Балтике-Дон», 50% — в «Тульском пиве»). BBH же, имеющий также 35,6% «Тульского пива», против слияния не возражал.

Более того, за реорганизацию голосовали и мелкие акционеры, так как совет директоров «Балтики» еще 30 октября утвердил выгодные для них коэффициенты обмена акций (Ъ писал об этом). Одна акция «Тульского пива» будет обменена на пять акций «Балтики», а одна акция «Балтики-Дон» — на 60 бумаг. Для конвертации собрание акционеров «Балтики» одобрило выпуск 15 млн акций (из которых 0,5 млн — привилегированные). Известие о реорганизации привело к росту акций «Балтики» в цене еще в середине октября после того, как компания произвела дробление акций в соотношении 1:80. Бумаги выросли почти в два раза (до $9), а рыночная капитализация «Балтики» впервые превысила $1 млрд. Предприятия в Ростове и Туле уже и так работают под жестким контролем «Балтики»: разливают нужные компании сорта пива и учитываются в агрегированной отчетности компании. При этом ростовский завод изначально покупался «Балтикой», а не BBH. Тульское же предприятие до 1999 года находилось под управлением BBH (как, например, сейчас «Ярпиво», красноярская «Пикра» и челябинский «Золотой Урал»). Однако BBH со штаб-квартирой в Стокгольме посчитал предприятие неперспективным и отдал 50% его акций петербургской компании. Этот шаг вызвал резкий рост оборота предприятия в Туле. В 2000 году по объему производства «Тульское пиво» опередило «Балтику-Дон», а в 2001 году стало основным источником роста всей «Балтики». Осенью 2001 года почти четверть всего пива «Балтики» разливалась в Туле. Фондовые аналитики считают, что новым корпоративным шагом BBH станет перевод на единую акцию и других компаний холдинга. Однако BBH с этим спешить не будет, так как на разных предприятиях по-разному выстроена структура управления. Три завода группы «Балтика» ведут согласованную политику, а остальные компании достаточно автономны и нацелены в первую очередь на местные рынки. Интересно, что акционером всех трех сливающихся компаний является президент «Балтики» Таймураз Боллоев. По данным ФКЦБ, он обладает 0,71% акций «Балтики», 5% компании «Балтика-Дон» и 1,5% «Тульского пива». Господин Боллоев также входит в советы директоров всех трех предприятий. После слияния доля президента «Балтики» в капитале компании превысит 1%, а стоимость пакета по нынешним ценам составит $13,5 млн.

ОЛЕГ Ъ-АНИСИМОВ, Санкт-Петербург

«Роску» отлучают от биржи

26.12.2001

Фондовая биржа РТС сообщила о том, что 28 декабря из списка ценных бумаг, допущенных к обращению, будут исключены обыкновенные акции ОАО «Петербургская молочная компания — Роска». Причиной этого стало непредоставление эмитентом информации на биржу. Акции «Роски» были включены в листинг РТС-2 11 августа 1997 года, а 5 января 2000 года переведены в основную систему РТС. Однако ликвидными бумаги молочной компании не были никогда. За 4 года обращения с акциями в РТС было заключено 6 сделок на сумму $0,76 млн, а последняя сделка была заключена 11 апреля 2000 года. В РТС остаются акции другого молочного предприятия — ОАО «Петмол». Активно ими сейчас не торгуют: последняя сделка датируется 10 августа 2001 года. ОЛЕГ АНИСИМОВ

Табачок — врозь

«Петро» избавляется от мелких акционеров

26.12.2001

Вчера Ъ стало известно, что региональное отделение Федеральной комиссии по рынку ценных бумаг (ФКЦБ) в Северо-Западном федеральном округе зарегистрировало отчет об итогах выпуска акций петербургского ОАО «Петро» (бывшая табачная фабрика имени Урицкого). Компания обменяла каждые 206.069 акций на одну, и у нее остался всего один полноценный акционер — табачный концерн Japan Tobacco International. Однако мелкие акционеры не хотят отказываться от образовавшихся дробных акций.

Фабрика имени Урицкого в 1992 году была приобретена американской корпорацией RJR и переименована в «Р.Дж.Р Петро». В 1999 году RJR была поглощена японским табачным концерном Japan Tobacco International (JTI), а фабрика получила название ОАО «Петро». Фабрика выпускает такие марки сигарет, как Winston, Camel, Magna, «Русский стиль», «Петр I», папиросы «Беломорканал». Уставный капитал ОАО «Петро» составляет 88 609 рублей. До последней эмиссии он был разделен на 8 860 967 обыкновенных акций номиналом 1 копейка.

Решение о проведении консолидации (обмен большого количества акций на меньшее) внеочередное собрание акционеров ОАО «Петро» приняло 29 октября. JTI решил, что акций у общества слишком много и нашел число на которое делится общее количество бумаг (минимальным простым числом оказалось 43). Исходя из этого был выбран и коэффициент консолидации — 1:206069. 30 ноября РО ФКЦБ зарегистрировало выпуск 43 акций «Петро». Как сообщили вчера на «Петро», в результате конвертации акций у основного собственника оказалась 41 целая акция, а у других акционеров — дробные. При этом «Петро» в соответствии с законом об АО предложило акционерам выкупить их акции по $8,5 (по курсу ЦБ). Многие работники предприятия уже продали бумаги и сделали крупные приобретения — квартиры и машины. Но нашлось около 10 мелких акционеров, которые отказались продавать акции и решили всячески бороться против консолидации. Они принципиально хотят остаться в числе совладельцев и считают цену выкупа заниженной. Мелкие акционеры жаловались в северо-западное отделение ФКЦБ, однако чиновники нарушений при проведении эмиссии не нашли и зарегистрировали документы. Заявление акционеров рассмотрит и главное управление Минюста. Недовольные акционеры не предъявили свои акции к выкупу «Петро». Держатель 1500 акций Андрей Фирсов, говорит, что не будет получать от компании и денежный перевод, и деньги вернутся в компанию. Он также утверждает, что акционеры готовят коллективный иск с целью остаться держателями дробного количества акций. Сейчас пенсионер Борис Белов, проработавший на табачной фабрике 16 лет, за более 3000 акций «Петро» может получить «чистыми» около $24000. Но не желает этого делать. По его словам, от «Петро» в последнее время писем и денежных переводов не приходило. Господин Белов хочет подать судебный иск, однако, утверждает, что за разбирательство с табачниками юристы требуют $20000. Суд может внять аргументам акционеров, поскольку с 1 января российское акционерное законодательство допускает обращение дробных акций, то есть делает консолидацию бессмысленным мероприятием для основного собственника. Между тем, мелкие акционеры могут и перегнуть палку. Если они добьются восстановления в реестре, «Петро» может отказать им в выкупе акций вовсе. ОЛЕГ АНИСИМОВ

Инвесткомпания АВК резко расширила совет

27.12.2001

Вчера инвестиционная компания АВК объявила о беспрецедентном расширении совета директоров. Вместо двух человек в него теперь входят восемь, большинство из которых акционерами компании не являются, а четверо — в АВК не работают.

Ранее в совет директоров инвестиционной компании АВК входили только Евгений Енин и Ирина Малышева — ближайшие соратники основателя компании, а ныне — главы Федеральной комиссии по рынку ценных бумаг (ФКЦБ) Игоря Костикова. Инвестиционная компания АВК основана в 1993 году Игорем Костиковым. Он являлся ее крупнейшим акционером до марта 1999 года, когда стал заместителем председателя Комитета финансов Петербурга. В феврале 2000 года господин Костиков занял пост председателя ФКЦБ.

Теперь в наблюдательный орган введены другие менеджеры АВК — Антонина Днепровая и Дмитрий Ивантер, а также так называемые «независимые директора». Их оказалось четверо: профессор Финансовой академии при Правительстве РФ Ефим Хесин, глава интернет-компании «Авалон» Сергей Толстиков, директор «БВ Медиа в Санкт-Петербурге» Владимир Виноградов и гендиректор британской компании Dragon Partners Limited Джонатан Тейлор (Jonathan Taylor). «Ввод независимых директоров в состав совета директоров обусловлен стремлением оптимизировать структуру управления и добиться ее максимальной прозрачности», — говорится в информационном сообщении АВК. В компании также подчеркивают, что «изменения в положение о совете директоров были внесены в соответствии с проектом Кодекса корпоративного поведения». Автором идеи кодекса, кстати, является Игорь Костиков. Интересно, что абсолютное большинство членов совета директоров АВК не являются акционерами компании. Согласно данным, предоставленным компанией в ФКЦБ, на 1 октября 2001 года крупнейшим акционером компании (84%) являлся офшор Bishopsgate UK Investments Ltd из английского графства Кент. 15,6% акций ЗАО «ИК АВК» принадлежит ЗАО «АВК», крупнейшим акционером которого, в свою очередь, выступает административный директор компании госпожа Днепровая. Владельцем вышеупомянутого английского офшора является другой офшор, но уже багамский — Staplepark Overseas Ltd. Однако, как выяснил Ъ, этот офшор принадлежит не господину Костикову (он не может выступать акционером как госслужащий), а одному из менеджеров АВК. Почему акции нельзя было записать на этого менеджера напрямую, остается загадкой. ОЛЕГ АНИСИМОВ

Компания «Браво Интернешнл» решилась на смелый шаг. Вчера она заявила о прекращении розлива пива «Бочкарев» в стандартные бутылки емкостью 0,5 литра. Пивовары рассчитывают продавать больше пива за счет эксклюзивной упаковки. Однако велик риск и потерять покупателей, привыкших к обычной бутылке.

Петербургский завод «Браво Интернешнл» выпускает три сорта бутылочного пива «Бочкарев»: «Светлое», «Крепкое» и «Бочковое». Теперь они не будут разливаться в стандартные бутылки. В такую тару «Браво» продолжит розлив пива под маркой «Охота» и лицензионного немецкое Lowenbrau («Браво» имеет длительный контракт с этой компанией, и он не подвергся изменению даже после того, как в начале года завод был куплен за $400 млн голландским концерном Heineken).

Новую продолговатую бутылку емкостью 0,5 литра «Браво» заказывает в Германии. По данным компании, точно такую же бутылку российские производители не используют, но некоторые сорта пива разливаются в похожую тару. В «Браво» говорят о следующих преимуществах новой упаковки: пиво воспринимается как престижный, элегантный, модный продукт, усиливается «индивидуальность и премиальность брэнда», продукция становится более привлекательной не только для мужчин, но и для женщин.

Несмотря на плюсы, отказ от стандартной бутылки на рынке считают очень смелым решением. Ведь, став более престижным, «Бочкарев» может потерять покупателей, привыкших к старой бутылке еще с советских времен. Кроме того, теперь «Бочкарев» должен подорожать. По данным директора по маркетингу «Браво Интернешнл» Максима Мальченко, с появлением эксклюзивной бутылки розничная цена пива увеличится не более чем на 1,5-2 рубля. На «Браво» уверены, что за более привлекательную упаковку потребитель готов платить больше, но рост цены вполне способен оказать влияние на величину спроса. Тем более что новая тара поначалу не будет приниматься компанией обратно. «Технические свойства бутылки позволяют сделать ее оборотной, но окончательное решение о приеме бутылок еще не принято», — сообщили Ъ представители «Браво».

Другие крупные петербургские заводы разливают пиво в стандартные бутылки, используя другую стеклянную тару в значительно меньших масштабах. Так, самые покупаемые сорта в стандартные бутылки 0,5 литра разливает «Балтика», а в эксклюзивные бутылки — пиво, которое позиционируется в сегменте premium (например «Парнас»). Львиная доля продаж «Степана Разина» также приходится на стандартные бутылки. Только «советскую» тару использует «Бавария».

Но наиболее интересен опыт «Вены». В середине 90-х годов компания отказалась от использования стандартных бутылок, разливая основной свой продукт — пиво «Невское оригинальное» — в бутылки и алюминиевые банки емкостью 0,33 литра. Однако убедить значительную долю рынка употреблять пиво именно в этой упаковке «Вена» не смогла. В результате было принято решение о выводе на рынок сортов «Невское-Классическое» и «Невское-Светлое» в стандартной таре. Именно этим решением объясняют резкий взлет продаж «Вены» в 2000-2002 годы.

Но менеджеры «Браво» опытом «Вены» решили пренебречь, видимо, считая, что в последнее время ситуация на рынке пива значительно изменилась.

ОЛЕГ АНИСИМОВ

Город будет должен до 2011 года

04.10.2002

Комитет финансов администрации Петербурга объявил о размещении новой серии облигаций с беспрецедентным для российского рынка сроком обращения. 9 октября город попробует разместить девятилетние бумаги. А сегодня пройдет выбор банка, который на наиболее приемлемых условиях привлечет для города еще $120 млн на семь лет.

В среду вечером комитет финансов опубликовал официальное объявление, из которого следует, что 9 октября на Санкт-Петербургской валютной бирже пройдет аукцион по размещению облигаций серии 26002 на сумму 800 млн рублей. Облигации имеют 18 купонов, доходы по которым будут выплачиваться держателям каждые полгода. Таким образом, общий срок обращения облигаций составляет девять лет.

Выпуск таких длинных облигаций стал возможен после регистрации 13 августа в Министерстве финансов РФ новых проспектов эмиссии, предусматривавших появление новых бумаг сроком от 5 до 30 лет. К тридцатилетним облигациям внутренний рынок еще явно не готов, но протестировать биржу более короткими бумагами КФ все-таки решил. 11 сентября город разместил самые длинные на данный момент русские облигации — с погашением в сентябре 2009 года. На первичном аукционе город продал облигации на сумму 146,9 млн рублей из выпуска объемом 600 млн рублей. Бумаги продавали по средней цене в 80,84% от номинала. Это обеспечивает инвесторам доходность к погашению всего на уровне 19,5% годовых. После аукциона КФ доразмещал облигации на вторичном рынке.

Помимо разницы по сравнению с номиналом инвесторы каждые полгода будут получать купонный доход в размере от 10% до 15% годовых. Схожие параметры имеют и объявленные к размещению бумаги. Но если по первым двум купонам город будет платить из расчета 15% годовых, то по последним двум (в течение девятого года обращения) — по 8,5% годовых.

Надо заметить, что продавать рекордные по сроку обращения бумаги городским финансовым чиновникам понравилось. Благодаря им Петербург получает хорошую рекламу как один из самых кредитоспособных субъектов РФ.

И покупателей на такие бумаги найти можно, предварительно проведя с ними сепаратные переговоры. Это финансовые институты, имеющие в своем распоряжении «длинные» деньги (банки, страховщики, пенсионные фонды). Правда, для их убеждения КФ, вполне возможно, неформально пообещал поддерживать приемлемую ликвидность бумаг. Ведь при небольшом количестве держателей таких «длинных» облигаций очень велика вероятность того, что купить и продать их будет крайне сложно. Особенно если финансовая конъюнктура серьезно изменится: например, вырастут процентные ставки. Именно процентный риск является основным для владельцев облигаций со столь длительным сроком обращения.

А срок действительно очень велик. Даже западный кредит в размере $120 млн город в этом году будет привлекать всего на семь лет. Сегодня должно стать известно имя организатора кредита (кредит будет привлечен путем размещения сертификатов участия в кредите — инструмента аналогичного еврооблигациям, но не требующего регистрации в Минфине РФ). Сегодня запланировано заседание конкурсной комиссии, состоящей в основном из чиновников КФ и депутатов Законодательного собрания.

Около месяца назад КФ разослал приглашения об участии в конкурсе 11 иностранным банкам, имеющим значительный опыт в организации финансирования. Вчера члены конкурсной комиссии вскрыли конверты с заявками. Как сообщил Ъ член комиссии, депутат ЗС Игорь Артемьев, один банк документы не прислал, один — отказался от участия, а еще один — предоставил неполный комплект документов. Таким образом, выбор предстоит из восьми банков. По мнению экспертов, делом чести для нынешнего руководства КФ будет привлечение денег на лучших условиях, чем это сделал КФ в июне 1997 года под руководством Игоря Артемьева, тезки депутата ЗС. Тогда инвестбанк Salomon Brothers помог городу взять $300 млн под 9,6% годовых. Но лучшие условия не станут заслугой конкретных персон из горадминистрации. Кредит должен быть дешевле только потому, что финансовое состояние города с 1997 года заметно улучшилось, а кредитная история осталась безупречной.

Впрочем, итоги конкурса могут и обернуться скандалом, если выяснится, что в мире есть банк, готовый привлечь для Петербурга деньги на более выгодных условиях. Но сделать этого не может, поскольку городские чиновники решили провести закрытый тендер.

ОЛЕГ АНИСИМОВ

Удар головой

Александр Кержаков написал мемуары

05.10.2002

Немного не дождавшись собственного 20-летия, нападающий «Зенита» Александр Кержаков написал мемуары под названием «До 16 и старше». Точнее, не написал, а надиктовал. А на рынок книгу ему помог вывести новый акционер «Зенита» — Банкирский дом «Санкт-Петербург».

Вчера Александр Кержаков презентовал книгу собственного сочинения в «Футбол-Баре». Он был весел и бодр, несмотря на полученное накануне повреждение в матче со швейцарским «Грассхоппером». В четверг, напомним, Александр забил швейцарцам два мяча, но после столкновения с соперником во втором тайме был заменен. В самом конце матча «Грассхоппер» забил мяч в ворота «Зенита», остановив его продвижение в розыгрыше кубка УЕФА уже в самом начале пути.

«Все, что мы хотели, чтобы обо мне знали и болельщики, и люди — все написали», — сформулировал концепцию книги «До 16 и старше» Александр Кержаков. Он сразу отверг предположение, что его последняя безголевая серия в российском чемпионате была связана с работой над книгой. Писательский труд отнимал не более четырех часов в неделю. Это время господин Кержаков тратил на работу с диктофоном. Позже магнитофонные записи в литературный вид приводил его соавтор Кирилл Кудрявцев. Свежее название для книги было выбрано после перебора 25-30 вариантов. Финансовых целей лично для себя футболист пока не преследует.

Президент «Зенита» Виталий Мутко на презентацию вчера не пришел, а от акционеров «Зенита» выступил Виктор Будилов. Сначала было не совсем понятно, какого именно акционера он представляет, так как все представители акционеров уже известны. Потом, однако, выяснилось, что господин Будилов выступает от нового стратегического акционера «Зенита» — Банкирского дома «Санкт-Петербург» (связан с Промышленно-строительным банком), который уже имеет блокирующий пакет акций футбольного клуба и, видимо, будет расширять свою долю. В БД «Санкт-Петербург» Ъ сообщили, что господин Будилов на днях был назначен новым вице-президентом, курирующим маркетинг. Причем маркетинг не только спортивный, но и любой другой.

Касательно книги Александра Кержакова господин Будилов сообщил, что в рознице она будет продаваться по 65-70 рублей. «Нам важно начать продвижение марки «Зенита» и марки Александра Кержакова, если хотите», — рассказал господин Будилов. Он поведал, что над имиджем «Зенита» будет работать целая команда «маркетологов, рекламистов, пиарщиков», в результате чего доходы клуба обязательно вырастут. Книга Александра Кержакова — всего лишь один из первых шагов к бурному росту доходов клуба.

На этом месте захотелось книгу футболиста пролистнуть, а потом, может быть, даже и прочитать. Но в этом удовольствии устроители мероприятия отказали. Был сделан гениальный маркетинговый ход — на презентации книги сама книга презентована не была (за исключением нескольких экземпляров, которые Александр Кержаков подписал особо активным участникам мероприятия). В продаже книги тоже нет. Судя по всему, маркетологи, рекламисты и пиарщики уже начали работать с «Зенитом».

ОЛЕГ АНИСИМОВ

Три лишние буквы

Организаторы конференции ФКЦБ зарабатывают на делегатах

08.10.2002

Петербург готовится принять участников фондового рынка со всей страны. 17-19 октября в Таврическом дворце пройдет Всероссийская конференция, на которой делегаты изберут новый состав экспертного совета при Федеральной комиссии по рынку ценных бумаг (ФКЦБ). Конференция станет самой скандальной в истории — близкие к ФКЦБ устроители мероприятия попытались заработать сотни тысяч долларов на официальном мероприятии.

Вчера Ъ стало известно, что кандидатами в экспертный совет при ФКЦБ должны быть зарегистрированы пять петербургских финансистов, собравших предварительные письма в свою поддержку от других компаний. Это президент Телекомбанка Юрий Новиков, председатель правления «Вэб-Инвест банка» Александр Винокуров, гендиректор ИА «Пролог» Станислав Федоров, гендиректор «Единого регистратора» Валерий Титов и заместитель гендиректора ИК «Энергокапитал» Элла Томилина. Из них в действующий экспертный совет при ФКЦБ входят только последние двое. То есть конкуренция между петербуржцами может оказаться значительной. По данным Ъ, сегодня они соберутся (без господина Новикова) в местном офисе Национальной ассоциации участников фондового рынка (НАУФОР) с целью обсудить стратегию поведения на выборах.

Экспертный совет (ЭС) при ФКЦБ России является организацией, которая одобряет проекты постановлений комиссии. При этом ЭС обладает уникальным правом приостанавливать действие документов ФКЦБ. Выборы в совет проходят один раз в два года на Всероссийской конференции. В этом году выборы пройдут 17-19 октября в Петербурге. На конференции путем прямого тайного голосования будет избрано 19 кандидатов в члены ЭС по трем спискам, из них: 9 кандидатов по региональному списку; 7 кандидатов по Московскому списку; 3 кандидата от саморегулируемых организаций (СРО). Из них ФКЦБ своим решением выберет 7 членов ЭС по региональному списку, 5 членов по Московскому списку и 1 члена от СРО.

В процессе регистрации кандидатов в ЭС ФКЦБ уже меняла правила выдвижения, ущемив интересы одних компаний и предоставив льготы другим (Ъ писал об этом). Но на этом скандалы не закончились. Выяснилось, что за участие в официальном мероприятии участники должны платить очень ощутимые, даже для крупных региональных инвесткомпаний, деньги. Эти деньги собирает администратор конференции — Институт фондового рынка и управления (ИФРУ) — структура, близкая к ФКЦБ.

Менеджер одной из инвесткомпаний рассказал Ъ: «Стоит это безумно: стенд площадью два метра — $1200. Мы заранее запланировали место для стенда, а нам из ИФРУ пишут: ‘Директор распорядился отдать его банку МФК, так как мы с ними работаем и планируем работать дальше’. Спрашиваю — а с нами не планируете? На это ответ: вы же знаете, у нас есть Голова, он всех собирает по утрам и дает распоряжения. Пришлось подвинуться в другой, худший, зал за те же деньги».

Желание устроителей заработать обрело на новой конференции и другие, более странные формы. Элла Томилина из «Энергокапитала» сообщила Ъ, что после заказа стенда из ИФРУ пришло сообщение с просьбой решить, какую надпись над кабинкой повесить: «Надпись, сказали, должна быть не более 10 знаков. Спрашиваю, а как быть компании ‘Энергокапитал’, название которой состоит из 13 букв?! Говорят: ‘Доплатите!’. Жаль, забыла выяснить, сколько будет стоить каждая буква».

Эта история среди городских брокеров уже разошлась как анекдот про «три лишние буквы». Фондовики недовольны и высокой платой за участие в официальной конференции. Участие одного представителя компании обходится в $385-485 (без допуслуг). Таким образом, если приедет тысяча участников, на что надеются чиновники ФКЦБ, доход «от продажи билетов» составит около $400 тыс.

Значительные средства добавят спонсоры, которые на мероприятия, патронируемые федеральной властью, денег не жалеют. Несколько месяцев назад ИФРУ предлагал в письмах к компаниям стать генеральным спонсором за $100 тыс., главным спонсором — за $50 тыс., а просто спонсором — всего за $30 тыс. Судя по списку, приведенному на сайте конференции (http://5conf.ismm.ru), финансисты достаточно живо отнеслись к идее «посветить логотипом». Генспонсоров стало пять (ЮКОС, Сбербанк, МДМ-банк, Ингосстрах и депозитарий «Гарант»).

Главных спонсоров тоже пять: «Газпром», «Сургутнефтегаз», «Северсталь», Альфа-банк и АФК «Система». Еще 10 организаций получили статус «спонсора». Если считать по первоначальному тарифу ИФРУ, сбор с 20 богатых спонсоров должен составить около $1 млн. Но, как заявил в пятницу директор института Евгений Енин, он «был бы счастлив, если бы опубликованные в СМИ объемы спонсорских средств соответствовали действительности». Правда, реальные суммы доходов института господин Енин не называет.

В любом случае речь идет о сотнях тысяч долларов, предназначение которых не совсем понятно. Все услуги делегатам предоставляются за деньги, поэтому средства ИФРУ собирал явно не для них. Возможно, кто-то из брокеров на конференции поднимет вопрос об использовании собранных денег, а также других ресурсов, поступающих ИФРУ. Тем более что глава этой организации Евгений Енин — ближайший соратник председателя ФКЦБ Игоря Костикова. Еще несколько месяцев назад господин Енин возглавлял совет директоров петербургской инвесткомпании АВК, которую господин Костиков покинул в 1999 году, став чиновником.

Любопытно, что ИФРУ уже во второй раз за последние несколько месяцев оказывается в центре скандала, связанного со сбором денег с организаций, контролируемых ФКЦБ. В середине августа институт высказал идею создать «консорциум по разработке стандартов профессионального обучения». В этот консорциум за $10 тыс. могла войти любая организация, которая участвовала бы в подготовке стандартов работы финансовых консультантов, а следовательно, ранее других знала о них. Участники рынка сочли предложение ФКЦБ и ИФРУ вымогательством, и идея после нескольких писем брокерам от ИФРУ вроде бы заглохла.

Впрочем, есть профучастники, которых доходы устроителей конференции особо не интересуют. «И два, и четыре года назад за участие во Всероссийской конференции платили. Сейчас сумма стала побольше, но это неважно. Люди от кризиса отошли, и народу на конференции будет гораздо больше», — говорит Валерий Титов из «Единого регистратора».

Но, как выяснил Ъ, четыре года назад на 3-й Всероссийской конференции (так же, как и на первых двух) платы за участие не было, финансисты оплачивали только дополнительные услуги. А платным главный съезд фондового рынка стал на 4-й конференции в 2000 году.

ОЛЕГ АНИСИМОВ

Петербургские банки беднее, но умнее

09.10.2002

Вчера Московская межбанковская валютная биржа (ММВБ) впервые раскрыла обороты участников рынка сделок РЕПО. Около половины оборота торгов этими финансовыми инструментами делают петербургские финансовые институты. Получается, что более интеллектуальные финансовые инструменты (фьючерсы, опционы, РЕПО) петербургские банкиры используют активнее, чем москвичи, у которых на порядок больше денег.

Сделка РЕПО представляет собой продажу ценных бумаг с одновременным заключением соглашения на обратный выкуп их через определенное время по более высокой цене. По сути, этот инструмент аналогичен кредитованию под залог ценных бумаг. Запуск режима торгов РЕПО с корпоративными ценными бумагами состоялся на ММВБ в конце марта. За шесть месяцев банки и инвестиционные компании заключили более 7 тыс. сделок на общую сумму 38 млрд рублей.

Для финансовых институтов РЕПО является привлекательным инструментом кредитования. Если на срок до недели банкиры предпочитают использовать межбанковские кредиты, то на срок от недели до нескольких недель популярным инструментом кредитования является именно РЕПО. Биржевой рынок РЕПО первым появился в Петербурге в 1999 году на Санкт-Петербургской валютной бирже (СПВБ). Сделки РЕПО там заключают в основном с облигациями Петербурга, а по объему этот рынок уже опередил рынок простых сделок с облигациями. В сентябре, например, после летнего затишья оборот РЕПО на СПВБ превысил 4 млрд рублей, составив 56% от общего оборота торгов субфедеральными облигациями.

Неудивительно, что, имея опыт в работе на СПВБ, петербургские финансисты задают тон на рынке, относительно недавно появившемся на ММВБ. В сентябре активнее других сделки РЕПО там заключал петербургский Промышленно-строительный банк, объем операций которого составил 3,5 млрд рублей. «Банк заключал сделки РЕПО и до появления их на ММВБ. Когда эти сделки появились на ММВБ, банк смог очень быстро перенести туда часть своих операций. На ММВБ оформление сделок гораздо удобнее и менее трудоемко», — объясняет директор дирекции по управлению активными и пассивными операциями ПСБ Евгений Новиков.

Первое место среди инвестиционных компаний и пятое место в общем зачете заняло ООО «Вэб-инвест.ру» с оборотом 0,65 млрд рублей. «С помощью сделок РЕПО любой профучастник может привлечь денежные средства у крупных банков, располагающих избыточными рублевыми ресурсами, смягчив проблему открытых лимитов», — говорит Сергей Барсуков, управляющий директор Вэб-инвест банка, работающего в группе с «Вэб-инвест.ру».

В отличие от СПВБ сделки РЕПО на ММВБ проводятся в основном с корпоративными ценными бумагами. Заместитель управляющего СПВБ Владимир Микитюк рассказал Ъ о различиях в схемах торгов двух площадок: «На СПВБ сделка РЕПО с облигациями стандартизирована. В ней известно все, кроме процентной ставки, что позволяет проводить анонимные торги. На ММВБ же параметры сделок обсуждаются контрагентами в режиме переговорных сделок (РПС). То есть фигуранты сделки знают друг друга».

Финансисты ожидают развития рынка РЕПО. «У ЦБ есть план ввести операции РЕПО на рынке ГКО/ОФЗ. Там могут быть гораздо более высокие объемы», — говорит Владимир Микитюк. А Евгений Новиков считает, что оборот может подняться, если будет предусмотрена возможность проводить переоценку ценных бумаг, находящихся в РЕПО, в течение срока сделки. Это существенным образом снизит риски по операциям РЕПО.

ОЛЕГ АНИСИМОВ

Ижорские заводы бьются за право выплачивать дивиденды

или не выплачивать

14.10.2002

Генеральный директор ОАО «Ижорские заводы» (ИЗ) Евгений Сергеев направил в Арбитражный суд Санкт-Петербурга и Ленинградской области отзыв на иск финансовой компании «Рич», которая требует выплатить дивиденды по привилегированным акциям ИЗ. Основной упор в защите господин Сергеев делает на статье 42 Закона «Об акционерных обществах». В ней говорится, что общество вправе выплачивать дивиденды, а представители ИЗ считают, что эта норма снимает обязанность выплат.

Как уже сообщал Ъ, 25 апреля совет директоров ИЗ рекомендовал собранию не выплачивать дивиденды по итогам работы за 2001 год. 14 июня собрание акционеров, среди которых доминируют структуры предпринимателя Кахи Бендукидзе, утвердило это решение. Между тем чистая прибыль ИЗ в 2001 году составила 660 млн рублей, а 10% чистой прибыли компания должна выплачивать в качестве дивидендов по привилегированным акциям (так во время приватизации было записано в уставе колпинского предприятия и многих других открытых АО).

Мелкие акционеры Ижорских заводов возмутились невыплате дивидендов за 2001 год, а некоторые решили довести свое возмущение до суда. В частности, это брокерская фирма «К-1» и финансовая компания «Рич», имеющие одного руководителя — известного петербургского финансиста Валерия Кобелева. Пока предварительные слушания состоялись только по иску «Рич». Рассмотрение дела по существу назначено на 5 ноября. А первое заседание по иску «К-1» на прошлой неделе было перенесено из-за болезни судьи. Но генеральный директор ИЗ Евгений Сергеев уже представил суду отзыв на иск «Рич». Из отзыва следует, что основной упор в защите юристы ИЗ будут делать на статье 42 Закона об АО, а не на 43-й статье, как представители компании заявляли ранее.

Господин Сергеев пишет, что в соответствии с пунктом 1 статьи 42 общество вправе (а не обязано) принимать решение о выплате дивидендов. А пункт устава общество толкует как определение размера дивидендов в случае, если они объявлены. Поэтому, заключает господин Сергеев, органы управления общества (совет директоров и собрание акционеров) могут принять решение об отсутствии выплат даже в случае наличия чистой прибыли.

По мнению директора ИЗ, данную точку зрения подтверждает и пленум Верховного суда и Высшего арбитражного суда, постановление которого от 2 апреля 1997 года определяет, что «не подлежат взысканию дивиденды полностью или частично и по искам акционеров — владельцев привилегированных акций, размер которых определен уставом, если общим собранием акционеров на основании пункта 3 статьи 42 Закона принято решение о невыплате или неполной выплате дивидендов по привилегированным акциям данного типа».

ИЗ также приводит цифры по распределению прибыли за прошлый год. Из 660 млн рублей «использовано в соответствии с бюджетом общества» 48,68 млн рублей. Часть денежных средств в размере 139,44 млн рублей направлена на погашение «убытка за прошлые годы», общая сумма которого составляла 1,015 млрд рублей. По данным ИЗ, за 2001 год «закрыто» убытков на 375,8 млн рублей. Оставшиеся убытки прошлых лет состоят из пеней в бюджет и внебюджетные фонды.

«Принятие решений в угоду сиюминутной выгоде владельцев привилегированных акций, количество которых почти в четыре раза меньше количества акционеров — владельцев обыкновенных акций, существенно нарушило бы права последних, связанные с обеспечением долгосрочных перспектив развития предприятия и принесения стабильных доходов в будущем», — отмечает в письме Евгений Сергеев.

Но держатели привилегированных акций с ним вряд ли согласятся. Интересы «акционеров — владельцев обыкновенных акций» господин Кобелев считает интересами господина Бендукидзе. Мелкие же акционеры хотят получить собственную выгоду от акций ИЗ — либо в форме дивидендов, либо в виде курсового роста.

Но ни того, ни другого нет. Вокруг выплаты дивидендов ведутся споры, а цена на акции ИЗ находится на крайне низком уровне. Обыкновенные бумаги стоят около $8, привилегированные — $5. Исходя из этих цифр, стоимость всего завода можно оценить всего в $12 млн, что вдвое меньше полученной только в прошлом году чистой прибыли. Но спрос на такие дешевые бумаги отсутствует в силу того, что основной собственник компании не заинтересован в развитии рынка ее акций.

Журнал «Финанс.» № 3 (44) 26 января — 1 февраля 2004

Окончательный анализ главы ФКЦБ

Олег Анисимов

1 февраля исполняется четыре года с назначения Игоря Костикова председателем ФКЦБ. Журнал «Финанс.» проанализировал результаты его работы и пришел к выводу, что главе комиссии пора в отставку.

При назначении Игорь Костиков перешагнул как минимум через одну ступень кадровой лестницы. В январе 2000 года он был всего лишь заместителем председателя Комитета финансов Санкт-Петербурга. С подобной позиции на федеральную министерскую должность стартуют очень нечасто. Даже Владимир Путин, потеряв пост первого вице-мэра (!) Санкт-Петербурга после поражения Анатолия Собчака на выборах 1996 года, начал свою карьеру в Москве с весьма скромного поста заместителя управляющего делами президента.

Партнер Александра Волошина. В комментариях о назначении Игоря Костикова сквозили штампы вроде «старый знакомый Путина» и «член петербургской команды». Однако ни тем, ни другим он не был. Объясним почему. Дмитрий Васильев подал в отставку с поста председателя ФКЦБ еще осенью 1999 года, однако ему долго не могли найти замену. В публично обсуждаемом списке кандидатов на пост фигурировало более десятка фамилий, но никто ни разу не назвал Игоря Костикова. Несколько месяцев комиссия работала без полноценного руководителя. В декабре состоялись выборы в Государственную думу, итоги которых 31 декабря позволили Борису Ельцину уйти в отставку и назначить и. о. президента Владимира Путина. Тому для принятия решения о главе ФКЦБ, видимо, понадобились серьезные консультации. Эти консультации вполне мог обеспечить глава кремлевской администрации Александр Волошин, на которого в то время опирался и. о. президента.

Администратор знал Игоря Костикова по бизнесу. Его фирма — ОАО «Федеральная фондовая корпорация» (ФФК) — имела довольно тесные деловые отношения с основанной Игорем Костиковым компанией АВК (см. стр. 22). Еще в июне 1995 года АВК стала агентом ФФК по проведению специализированных аукционов РФФИ по продаже акций. Немного позже АВК получила статус аккредитованного дилера по участию в торгах по продаже акций РАО «Газпром» на аукционах ФФК. В 1996 году это было единственное место, где без согласования с «Газпромом» можно было продать его акции.

Зачистка кадров. Придя в ФКЦБ, Игорь Костиков стал последовательно избавляться от членов команды Дмитрия Васильева. В 2000 году ушли зампреды комиссии Дмитрий Хилов, Александр Колесников и Игорь Бажан. Причем Александр Колесников, работающий сейчас начальником департамента акционерного капитала и взаимодействия с акционерами РАО «ЕЭС России», ушел с нелицеприятной формулировкой: «за однократное грубое нарушение трудовых обязанностей».

Вместо них ФКЦБ в 2000 году пополнили юрист Дмитрий Глазунов, заместитель Игоря Костикова по АВК Геннадий Колесников, выходец из ИМЭМО РАН Владимир Миловидов, чиновник из Министерства имущественных отношений Александр Плешаков. Именно эти люди составили костяк команды Игоря Костикова в ФКЦБ.

Из высшего руководства ФКЦБ с ее новым председателем сработался только Константин Зуев, который до сих пор работает в комиссии в должности зампреда и статс-секретаря, отвечая за организацию работы по совершенствованию законодательства о рынке ценных бумаг и взаимодействие ФКЦБ с обеими палатами парламента.

Сломать СРО. Разобравшись с кадровыми проблемами в самой ФКЦБ, Игорь Костиков взялся за организации, на которые в регулировании рынка опирался Дмитрий Васильев. При нем еще в августе 1997 года Национальная ассоциация участников фондового рынка (НАУФОР) и Профессиональная ассоциация регистраторов, депозитариев и трансфер-агентов (ПАРТАД) получили статус саморегулируемых организаций (СРО). При этом членство для обладающих соответствующими лицензиями профессиональных участников в них стало обязательным.

Дмитрий Васильев фактически создал подконтрольные ФКЦБ монополии, однако эти монополии помогали решать задачи по регулированию рынка. Ассоциации выработали достаточно жесткие стандарты для собственных членов, регулярно проводили их проверки, обращались с ходатайствами в ФКЦБ о выдаче лицензий профучастникам и т. д. Другими словами, СРО были крайне влиятельными организациями.

Новое руководство ФКЦБ сразу дало понять СРО, что для них наступили не лучшие времена. В мае 2000 года только что назначенный зампредом комиссии Владимир Миловидов пришел на общее собрание НАУФОР и заявил, что комиссия выступает против того, чтобы СРО были «филиалами государства». Другими словами, ФКЦБ решила взять всю ответственность в регулировании на себя, а СРО сделать просто профессиональными ассоциациями по интересам.

Добиться этого позволила отмена в 2000 году закрепленного в одном из указов президента обязательного членства профучастников в СРО. Это было достаточно либеральным шагом с точки зрения борьбы с монополизмом, однако резко снизило возможности ФКЦБ по использованию ассоциаций для целей регулирования рынка.

ФКЦБ попыталась также поставить собственных людей во главе СРО. В ноябре 2000 года она приостановила действие лицензии ПАРТАД. Комиссия потребовала роспуска совета директоров ассоциации и назначения нового президента — Михаила Недельского. Но добилась своего лишь отчасти: в отставку ушел президент ПАРТАД Петр Лансков, но кандидатуру комиссии члены ПАРТАД не приняли, а «политическое» кресло председателя совета директоров ПАРТАД смог занять оппозиционный ФКЦБ депутат Госдумы Виктор Плескачевский.

Увидев столь мощное противодействие, смещать руководство НАУФОР комиссия сразу не решилась. Председатель правления ассоциации Иван Тырышкин сам покинул пост в июне 2001 года с целью возглавить Фондовую биржу РТС, а освобожденный председатель совета директоров Иван Лазарко в 2002 году вообще ушел из фондовой деятельности в одну из структур предпринимателя Кахи Бендукидзе. Несмотря на то что ФКЦБ лоббировала кандидатуру члена комиссии Александра Плешакова, члены НАУФОР последовали модному опыту ПАРТАД и Всероссийского союза страховщиков, президентом которого стал депутат Александр Коваль (интервью на стр. 32), и решили назначить «парламентского» председателя совета. Выбор пал на главу комитета Совета Федерации по финансовым рынкам и денежному обращению Сергея Васильева. Тот в свою очередь предложил на уже год бывший вакантным пост председателя правления НАУФОР Алексея Саватюгина. ФКЦБ попыталась избежать назначения нелояльного человека, предложив все того же Александра Плешакова, но под давлением членов НАУФОР все-таки согласовала его кандидатуру.

После выхода закона «О лицензировании», в котором нет упоминания СРО, ФКЦБ лишилась права выдавать лицензии СРО, но стала выдавать соответствующие разрешения. Сегодня они есть у четырех организаций: ПАРТАД, НФА, Национальной лиги управляющих (НЛУ, с 27 декабря 2002 года) и Профессионального института размещения и обращения фондовых инструментов (ПРОФИ, с 24 декабря 2003 года). Последний создан как организация, объединяющая финансовых консультантов и других профучастников, принимающих участие в размещении или обращении ценных бумаг (то есть, по сути, любых профучастников).

Самая массовая ассоциация — НАУФОР разрешения на функционирование в качестве СРО не имеет. Она неоднократно пыталась получить документ, однако ФКЦБ ей отказывала. Больше попыток НАУФОР предпринимать не будет. «Мы станем СРО автоматически после принятия закона «О СРО», второе чтение которого в Госдуме запланировано на 4 февраля. Уже есть решение правительства о том, что ФКЦБ не должна выдавать разрешения на деятельность СРО, так что мы будем руководствоваться нормами нового закона. Пока НАУФОР соответствует самым жестким требованиям, предъявляемым к СРО, так что мы готовы», — объясняет Алексей Саватюгин. А экс-глава ПАРТАД, руководитель Инфраструктурного института Петр Лансков считает: «ФКЦБ заплатила свою цену за отказ от взаимодействия со СРО: профессиональный уровень документов комиссии резко упал, а коррумпированность бюрократического аппарата возросла».

НАУФОР и ПАРТАД оказались в опале, а любимой организацией ФКЦБ стала Национальная фондовая ассоциация (НФА), которая исторически объединяла банки — участники рынка госбумаг. НФА получила лицензию СРО как раз в разгар конфликта ФКЦБ и ПАРТАД. Президент НФА Константин Волков, безусловно, доволен этим обстоятельством: «Реализация ФКЦБ принципа разумной множественности СРО, при котором у участника есть право выбора подходящего ему саморегулируемого объединения, безусловно, положительный фактор».

Такой же позиции, кстати, придерживается и разработчик концепции саморегулирования Виктор Плескачевский: «На рынке не должно быть монополии СРО. После принятия закона их смогут создавать любые организации, которые будут удовлетворять законным требованиям».

Приоритеты регулирования. Без такого инструмента, как СРО, ФКЦБ пришлось в отношениях с профучастниками «закручивать гайки». «В качестве приоритетов регулирования были избраны мелочная регламентация чиновниками профессиональной деятельности, наращивание объемов отчетности эмитентов и участников, не сопровождающееся адекватными усилиями по раскрытию этой информации для инвесторов», — говорит Петр Лансков.

А Виктор Плескачевский основной проблемой видит саму суть системы, в которой велика роль конкретного чиновника: «Слишком много взаимоотношений на рынке ценных бумаг регулируется не законами, а нормативными актами ФКЦБ. Комиссия сама устанавливает правила и сама требует их исполнения. Это создает поле для коррупции. Решение проблемы — в детализации фондового законодательства и разделении компетенции в регулировании между государственным органом и СРО».

ФКЦБ наращивала лицензионные требования к профессиональным участникам — главным образом к их собственным средствам. Так, чтобы иметь наиболее распространенную лицензию на брокерскую деятельность, капитал должен быть равен 5 млн рублей; для получения при этом крайне выгодного статуса финансового консультанта (см. стр. 19) капитал должен быть равен уже не менее 35 млн рублей. Рост требований к капиталу, с одной стороны, повысил ответственность участников рынка. С другой стороны, вызвал волну негодования мелких компаний: региональных брокеров, или регистраторов, бизнес которых невелик.

Постоянно увеличивался и объем сдаваемой в ФКЦБ отчетности. Целые отделы в компаниях стали заниматься только обработкой информации для сдачи в ФКЦБ. При этом контроль ФКЦБ часто дублируется со стороны бирж и СРО. В качестве контролирующего органа добавился и Комитет по финансовому мониторингу (все остальные органы могут проверять их на общих основаниях).

Репутационный менеджмент. ФКЦБ «проспала» крах петербургского инвестиционного агентства «Пролог», которое проводило крайне рискованную политику в работе на фондовом рынке. Летом 2003 года клиенты «Пролога» остались без нескольких миллионов долларов, которые отдавали «Прологу» по вексельным и другим схемам (подробнее:http://finansmag.ru/2566).

Между тем громкие претензии предъявляются к компаниям, которые ведут нормальную работу на рынке, но, по мнению ФКЦБ, допускают нарушения. В числе примеров — случаи с компаниями «Паллада Эссет Менеджмент», «Алор-Инвест», Brunswick UBS, «Регион». Последний пример такого рода датируется 21 января. ФКЦБ приняла решение об аннулировании лицензий ЗАО «Восточноевропейская инвестиционная компания «ВИКА»» (см. стр. 47), отчего может пострадать бизнес других компаний, входящих в группу.

Отметим лишь, что за любые публичные заявления о частных компаниях чиновники должны нести ответственность. Ведь претензии к компаниям — подтвердившиеся или нет — способны нанести серьезный ущерб их репутации, то есть способности брэнда зарабатывать дополнительные деньги. Подробнее на эту тему читайте спецпроект «Репутационный капитал» (стр. 35).

Эмитенты выпали в осадок. Жесткость по отношению к профучастникам во время правления Игоря Костикова соседствовала с анархией в самой крупной вотчине ФКЦБ — в среде эмитентов (открытых и закрытых АО). До сих пор масса АО даже не зарегистрировала первичные выпуски акций, то есть существует незаконно. Учет акционеров и состояние отчетности в таких компаниях находятся на крайне низком уровне.

Проблему должен решить закон «О государственной регистрации выпусков акций, размещенных до вступления в силу Федерального закона «О рынке ценных бумаг» без государственной регистрации». В соответствии с ним документы на регистрацию нелегально выпущенных акций должны быть представлены не позднее 25 декабря 2004 года. В противном случае АО будет ликвидировано по искам органов, осуществляющих государственную регистрацию юридических лиц. То есть на решение этой технической, но приносящей реальный ущерб проблемы, государству после принятия в 1996 году закона «О рынке ценных бумаг» потребуется порядка 10 лет. ФКЦБ могла инициировать принятие указанного закона гораздо раньше.

Если иметь дело с мелкими эмитентами должны региональные отделения ФКЦБ, то большинство крупных и богатых эмитентов исторически «находятся на обслуживании» в центральном офисе. Игорь Костиков резко увеличил число таких компаний. Теперь на Ленинский проспект документы должны представлять более 1000 конкретных компаний, а также любые фирмы, выпуски которых соответствуют 11 критериям из распоряжения ФКЦБ от 1 апреля 2003 года (например, если эмиссия больше 20 млн рублей).

Коллективные инвестиции — в плюс. Заслугой комиссии под руководством Игоря Костикова можно считать развитие отрасли коллективных инвестиций, законодательная база которой, впрочем, была заложена в середине 1990-х годов. Отрасль инвестиционных фондов растет с каждым месяцем: совокупная стоимость их чистых активов приближается к $3 млрд, а сами фонды стали весьма эффективным механизмом инвестирования средств (см. стр. 68).

Однако и в этой отрасли не обходится без накладок. Во вступившую в действие с нового года методику ФКЦБ по оценке стоимости паев какие-то вредители вставили достаточно глупую норму. В соответствии с ней, если на бирже с ценной бумагой было совершено менее 10 сделок в течение 10 дней, оценочной стоимостью ценных бумаг является цена их приобретения. Как правило, это заведомо более низкая цена. И такой порядок не может нравиться честным управляющим компаниям и обычным пайщикам, поскольку создает возможности для злоупотреблений: можно сознательно опустить цену пая за счет недооцененных бумаг с тем, чтобы на следующий день «войти в ПИФ» на минимуме, то есть купить паи дешевле, чем они реально стоят (подробнее см. «Финанс.» № 1).

Создав проблему, ФКЦБ тут же занялась ее решением. 14 января была создана рабочая группа по разработке процедуры применения статьи 159 Уголовного кодекса РФ «Мошенничество» к действиям профучастников, управляющих компаний и эмитентов.

Кодекс — даже не закон. Одним из главных результатов деятельности Игоря Костикова во главе ФКЦБ считается выработка Кодекса корпоративного поведения (распоряжение ФКЦБ от 4 апреля 2002 года № 421/р «О рекомендации к применению Кодекса корпоративного поведения»).

Эту работу можно записать ему в актив. По крайней мере наличие рекомендованного регулятором кодекса должно позитивно отразиться на инвестиционном климате России, так как показывает иностранным инвесторам, что регулятор озабочен соблюдением прав акционеров.

Документ содержит целый ряд действительно важных правил, которыми стоит руководствоваться компаниям, желающим соответствовать высоким стандартам корпоративного поведения. Однако почему тогда эти правила (или их часть) не сделать обязательными для выполнения, то есть не прописать в законе?

Закрытие информации. Участники рынка постоянно критикуют ФКЦБ за крайне низкий уровень раскрытия информации. ФКЦБ не дает возможности в свободном доступе ознакомиться ни с полным фондовым законодательством, ни с собственными документами, ни со списками лицензированных компаний. Представители ФКЦБ говорили, что проблема в техническом обслуживании информационных ресурсов и решить эту проблему бюджетному ведомству очень непросто.

Только в последнее время ситуация начала улучшаться. Новый интернет-сайт ФКЦБ (www.fedcom.ru), который начал работать с начала 2004 года, гораздо лучше старого. На нем присутствует много полезной информации: исчерпывающие списки некоторых типов профучастников и инвестиционных фондов, страница инвестора, где можно скачать такие брошюры, как «Российский фондовый рынок: путеводитель для частного инвестора» и «Паевые фонды: современный путь вложения денег», биографии и фото членов комиссии, удобный поиск по сайту и другие приятные вещи.

Но качество раскрытия информации до сих пор хромает. Во-первых, законы и документы ФКЦБ, регулирующие фондовый рынок, на сайте не вывешены, хотя, следуя логике прозрачности фондового рынка, должны быть в полном объеме. Соответствующая ссылка ведет в поисковую систему одной из информационных компаний, где найти нужный документ ФКЦБ проблематично. В отличие от российского ЦБ и финансовых регуляторов других стран ФКЦБ не публикует, а засекречивает проекты нормативных актов, которые после их регистрации в Минюсте сваливаются на профучастников как снег на голову.

На сервере раскрытия информации ФКЦБ (http: disclosure.fcsm.ru), который при Дмитрии Васильеве исправно пополнялся свежими документами эмитентов, информационное пополнение ведется по каким-то странным правилам. Новую систему раскрытия ФКЦБ создает после принятия 2 июля 2003 года постановления с тавтологичным названием «О раскрытии информации эмитентами эмиссионных ценных бумаг». Из-за того что Минюст долго не регистрировал документ, он вступил в действие только с 13 октября прошлого года.

Постановление создало институт уполномоченных информагентств, которыми стали «Интерфакс» и AK&M. Они являются посредниками в раскрытии информации рынку и имеют конкурентные преимущества перед другими СМИ. Кроме того, участником процесса раскрытия стал финконсультант в случае, если он принимал участие в регистрации проспекта (без подписи уполномоченного финконсультанта ФКЦБ не регистрирует эмиссии, которые планируется размещать по открытой подписке).

Данная схема представляется излишне громоздкой: между эмитентом и инвестором в раскрытии информации должно быть минимум посредников, так как они способствуют утечке инсайдерской информации. Логично, что ежеквартальную отчетность по ценным бумагам и информацию о существенных событиях эмитент должен направлять электронным способом в ФКЦБ, откуда она напрямую будет идти в систему раскрытия информации (автоматизированно, без участия чиновника). В этой ситуации все СМИ получат равный доступ к информации. Разумеется, такие документы, как проспекты эмиссии, должны раскрываться уже после госрегистрации.

При этом законодательно должны быть четко разделены уровни раскрытия. Например, крупное ОАО, к тому же публично размещающее и облигации, должно раскрывать гораздо больше информации, чем мелкое ЗАО с двумя акционерами. Информация с заседаний ФКЦБ должна попадать на сайт в день проведения заседаний через короткое время после их окончания (этому правилу ФКЦБ в последнее время следует).

В любом случае полное и своевременное обеспечение инвесторов информацией, которую они должны получать по закону, лучше любых слов должно доказывать искренность намерений регулятора «в соблюдении прав инвесторов».

Вывод. Проведенный журналом «Финанс.» анализ (см. также последующие материалы) и мнения участников фондового рынка о качестве работы ФКЦБ (см. стр. 24) говорят о том, что Игоря Костикова пора отправлять в отставку. Однако отставка крайне маловероятна до президентских выборов. Скорее всего глава ФКЦБ уйдет в момент смены кабинета министров.

Анатолий Чубайс тоже был председателем ФКЦБ

Прообраз ФКЦБ России был создан распоряжением Президента РФ от 9 марта 1993 года "О Комиссии по ценным бумагам и фондовым биржам при Президенте РФ". Председателем нового координационного органа стал заместитель начальника Государственно-правового управления Президента РФ Руслан Орехов. Указ Президента РФ от 4 ноября 1994 года возложил руководство комиссией на заместителя председателя Правительства РФ Анатолия Чубайса, а саму комиссию переподчинил правительству. Наконец, 22 марта 1996 года Борис Ельцин своим указом № 413 делает ФКЦБ полноценным ведомством. Председателем ФКЦБ назначен Дмитрий Васильев. Глава комиссии получает право иметь одного первого заместителя и трех простых заместителей. Нынешнее название орган получает после принятия 22 апреля 1996 года закона "О рынке ценных бумаг". 1 июля 1996 года президент утверждает положение о ФКЦБ, в соответствии с которым комиссия состоит из 11 членов. 1 февраля 2000 года председателем ФКЦБ назначен Игорь Костиков.

Научные исследования в стол

ФКЦБ уже в третий раз организует конкурс на проведение научно-исследовательских работ. На кону — 8 млн рублей, которые выделены ФКЦБ на НИОКР бюджетом. Деньги в масштабах фондового рынка небольшие, но для сотрудников экономического факультета, надо полагать, существенные.

В первых двух конкурсах на проведение работ на тему «Анализ рынка ценных бумаг, макроэкономических факторов, влияющих на его стабильность, и деятельности федерального органа исполнительной власти по рынку ценных бумаг» неизменно побеждал Санкт-Петербургский государственный университет, экономический факультет которого в 1981 году закончил Игорь Костиков. В 2001 году от устроился туда работать по совместительству на кафедру экономической кибернетики на четверть ставки.

Самое же интересное заключается в том, что любые попытки получить исследования заканчиваются ничем. Труды не дают ни на кафедре, ни в самой ФКЦБ, так что оценить, насколько эффективно расходуются бюджетные средства, не представляется возможным. Заявки на новый конкурс под названием «Развитие законодательства о рынке ценных бумаг» комиссия принимает до 2 февраля.

Финансовые консультанты всея Руси

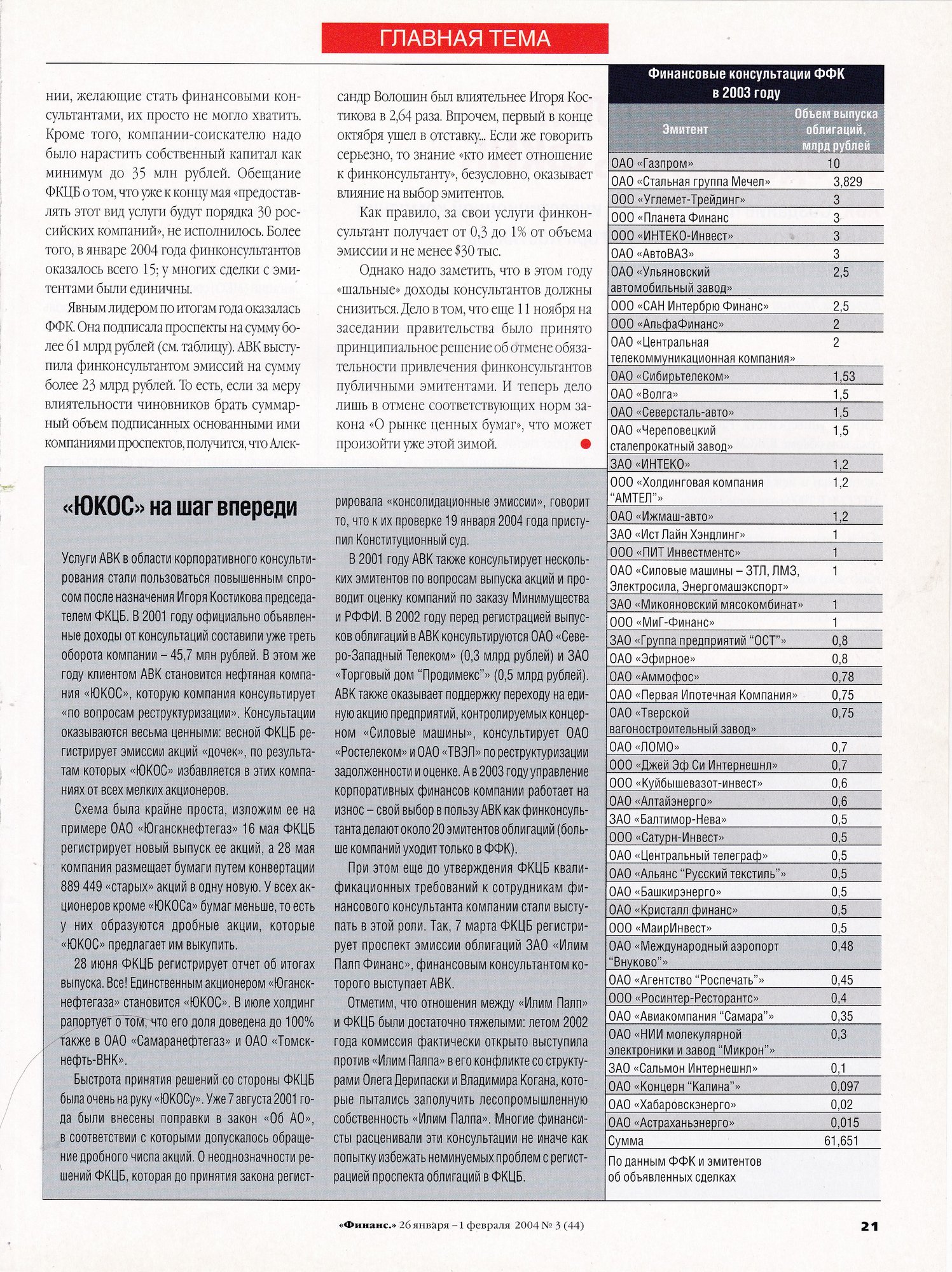

Конкуренция. Основанные экс-главой администрации президента Александром Волошиным и председателем ФКЦБ Игорем Костиковым компании в 2003 году были безусловными лидерами на рынке консультационных услуг, связанных с решением вопросов в ФКЦБ.

Олег Анисимов

28 декабря 2002 года в закон «О рынке ценных бумаг» были внесены поправки, которые ввели обязательное участие финансовых консультантов в публичных эмиссиях выпусков ценных бумаг. Правило вступило в силу весной 2003 года.

В соответствии с ними в случае публичного размещения акций и облигаций проспект эмиссии должен быть подписан финансовым консультантом. При этом далеко не каждая компания, имеющая лицензию профессионального участника рынка ценных бумаг, получила право заниматься такого рода «финансовым консультированием». Право подписания проспектов получают только компании, чье соответствие «требованиям, необходимым для оказания услуг финансового консультанта на рынке ценных бумаг», официально подтверждает ФКЦБ.

Первыми статус финконсультанта 5 мая получили ОАО «Федеральная фондовая корпорация» (ФФК) и ЗАО «Балтийское финансовое агентство». Первое известно близостью к экс-главе администрации президента Александру Волошину, второе — к санкт-петербургскому банкиру Владимиру Когану, председателю наблюдательного совета ОАО «Промышленно-строительный банк». В течение следующих двух недель статус получили еще пять компаний, в числе которых оказалось и детище Игоря Костикова — ЗАО «Инвестиционная компания АВК».

Требования на грани фантастики. Основной сложностью для компаний, желающих стать финконсультантами, стала необходимость иметь в штате как минимум двух специалистов, имеющих квалификационные аттестаты специалиста по корпоративным финансам (серия 7.0). Получить такой аттестат могут люди, которые обладают целым набором качеств. Во-первых, они должны иметь высшее экономическое или юридическое образование. Во-вторых, не менее трех лет непрерывного стажа по специальности. В-третьих, не менее двух лет в течение периода, предшествующего дате подачи документов, соискатель должен работать в качестве руководителя (!) организации, осуществляющей брокерскую и (или) дилерскую деятельность на рынке ценных бумаг. В-четвертых, у человека должен быть документ, подтверждающий получение профессиональных знаний в области оценочной деятельности. В-пятых, соискатель должен обладать квалификационным аттестатом по брокерской и/или дилерской деятельности. В-шестых, должен присутствовать «факт оказания эмитентам услуг по подготовке проспекта ценных бумаг организацией, осуществляющей брокерскую и (или) дилерскую деятельность на рынке ценных бумаг, в которой соискатель работает в качестве руководителя на момент подачи документов».

На этом сложные требования заканчивались, и шли два легковыполнимых: отсутствие судимости за преступления в сфере экономической деятельности или за преступления против государственной власти и наличие ходатайства организации, осуществляющей брокерскую и (или) дилерскую деятельность на рынке ценных бумаг, в которой соискатель работает в качестве руководителя на момент подачи документов.

Вдобавок недешево — 46 тыс. рублей — стоит подготовка к экзамену по серии 7.0. Единственной уполномоченной ФКЦБ организацией, ведущей подготовку к данному экзамену, является фонд «Институт фондового рынка и управления», который возглавляет ближайший соратник Игоря Костикова по АВК Евгений Енин. Тому же ИФРУ дано право проведения квалификационных экзаменов. Такую же аккредитацию пыталась получить НАУФОР, однако первый зампред комиссии Геннадий Колесников отказал ей с формулировкой «нецелесообразность». Жалобу на это решение сейчас рассматривают в МАПе.

Программа «Урожай-2003». Число людей, обладающих совокупностью указанных выше качеств, невелико. На все компании, желающие стать финансовыми консультантами, их просто не могло хватить. Кроме того, компании-соискателю надо было нарастить собственный капитал как минимум до 35 млн рублей. Обещание ФКЦБ о том, что уже к концу мая «предоставлять этот вид услуги будут порядка 30 российских компаний», не исполнилось. Более того, в январе 2004 года финконсультантов оказалось всего 15; у многих сделки с эмитентами были единичны.