Журнал «Финанс.» № 3 (44) 26 января — 1 февраля 2004

Окончательный анализ главы ФКЦБ

Олег Анисимов

1 февраля исполняется четыре года с назначения Игоря Костикова председателем ФКЦБ. Журнал «Финанс.» проанализировал результаты его работы и пришел к выводу, что главе комиссии пора в отставку.

При назначении Игорь Костиков перешагнул как минимум через одну ступень кадровой лестницы. В январе 2000 года он был всего лишь заместителем председателя Комитета финансов Санкт-Петербурга. С подобной позиции на федеральную министерскую должность стартуют очень нечасто. Даже Владимир Путин, потеряв пост первого вице-мэра (!) Санкт-Петербурга после поражения Анатолия Собчака на выборах 1996 года, начал свою карьеру в Москве с весьма скромного поста заместителя управляющего делами президента.

Читайте мою книгу про обман на криптовалютах. Подпишитесь на мой телеграм-канал «Финсайд» и потом не говорите, что вас не предупреждали: https://t.me/finside. Темы канала: экономика, инвестиции, финтех, банки. Автор: Олег Анисимов.

Партнер Александра Волошина. В комментариях о назначении Игоря Костикова сквозили штампы вроде «старый знакомый Путина» и «член петербургской команды». Однако ни тем, ни другим он не был. Объясним почему. Дмитрий Васильев подал в отставку с поста председателя ФКЦБ еще осенью 1999 года, однако ему долго не могли найти замену. В публично обсуждаемом списке кандидатов на пост фигурировало более десятка фамилий, но никто ни разу не назвал Игоря Костикова. Несколько месяцев комиссия работала без полноценного руководителя. В декабре состоялись выборы в Государственную думу, итоги которых 31 декабря позволили Борису Ельцину уйти в отставку и назначить и. о. президента Владимира Путина. Тому для принятия решения о главе ФКЦБ, видимо, понадобились серьезные консультации. Эти консультации вполне мог обеспечить глава кремлевской администрации Александр Волошин, на которого в то время опирался и. о. президента.

Администратор знал Игоря Костикова по бизнесу. Его фирма — ОАО «Федеральная фондовая корпорация» (ФФК) — имела довольно тесные деловые отношения с основанной Игорем Костиковым компанией АВК (см. стр. 22). Еще в июне 1995 года АВК стала агентом ФФК по проведению специализированных аукционов РФФИ по продаже акций. Немного позже АВК получила статус аккредитованного дилера по участию в торгах по продаже акций РАО «Газпром» на аукционах ФФК. В 1996 году это было единственное место, где без согласования с «Газпромом» можно было продать его акции.

Зачистка кадров. Придя в ФКЦБ, Игорь Костиков стал последовательно избавляться от членов команды Дмитрия Васильева. В 2000 году ушли зампреды комиссии Дмитрий Хилов, Александр Колесников и Игорь Бажан. Причем Александр Колесников, работающий сейчас начальником департамента акционерного капитала и взаимодействия с акционерами РАО «ЕЭС России», ушел с нелицеприятной формулировкой: «за однократное грубое нарушение трудовых обязанностей».

Вместо них ФКЦБ в 2000 году пополнили юрист Дмитрий Глазунов, заместитель Игоря Костикова по АВК Геннадий Колесников, выходец из ИМЭМО РАН Владимир Миловидов, чиновник из Министерства имущественных отношений Александр Плешаков. Именно эти люди составили костяк команды Игоря Костикова в ФКЦБ.

Из высшего руководства ФКЦБ с ее новым председателем сработался только Константин Зуев, который до сих пор работает в комиссии в должности зампреда и статс-секретаря, отвечая за организацию работы по совершенствованию законодательства о рынке ценных бумаг и взаимодействие ФКЦБ с обеими палатами парламента.

Сломать СРО. Разобравшись с кадровыми проблемами в самой ФКЦБ, Игорь Костиков взялся за организации, на которые в регулировании рынка опирался Дмитрий Васильев. При нем еще в августе 1997 года Национальная ассоциация участников фондового рынка (НАУФОР) и Профессиональная ассоциация регистраторов, депозитариев и трансфер-агентов (ПАРТАД) получили статус саморегулируемых организаций (СРО). При этом членство для обладающих соответствующими лицензиями профессиональных участников в них стало обязательным.

Дмитрий Васильев фактически создал подконтрольные ФКЦБ монополии, однако эти монополии помогали решать задачи по регулированию рынка. Ассоциации выработали достаточно жесткие стандарты для собственных членов, регулярно проводили их проверки, обращались с ходатайствами в ФКЦБ о выдаче лицензий профучастникам и т. д. Другими словами, СРО были крайне влиятельными организациями.

Новое руководство ФКЦБ сразу дало понять СРО, что для них наступили не лучшие времена. В мае 2000 года только что назначенный зампредом комиссии Владимир Миловидов пришел на общее собрание НАУФОР и заявил, что комиссия выступает против того, чтобы СРО были «филиалами государства». Другими словами, ФКЦБ решила взять всю ответственность в регулировании на себя, а СРО сделать просто профессиональными ассоциациями по интересам.

Добиться этого позволила отмена в 2000 году закрепленного в одном из указов президента обязательного членства профучастников в СРО. Это было достаточно либеральным шагом с точки зрения борьбы с монополизмом, однако резко снизило возможности ФКЦБ по использованию ассоциаций для целей регулирования рынка.

ФКЦБ попыталась также поставить собственных людей во главе СРО. В ноябре 2000 года она приостановила действие лицензии ПАРТАД. Комиссия потребовала роспуска совета директоров ассоциации и назначения нового президента — Михаила Недельского. Но добилась своего лишь отчасти: в отставку ушел президент ПАРТАД Петр Лансков, но кандидатуру комиссии члены ПАРТАД не приняли, а «политическое» кресло председателя совета директоров ПАРТАД смог занять оппозиционный ФКЦБ депутат Госдумы Виктор Плескачевский.

Увидев столь мощное противодействие, смещать руководство НАУФОР комиссия сразу не решилась. Председатель правления ассоциации Иван Тырышкин сам покинул пост в июне 2001 года с целью возглавить Фондовую биржу РТС, а освобожденный председатель совета директоров Иван Лазарко в 2002 году вообще ушел из фондовой деятельности в одну из структур предпринимателя Кахи Бендукидзе. Несмотря на то что ФКЦБ лоббировала кандидатуру члена комиссии Александра Плешакова, члены НАУФОР последовали модному опыту ПАРТАД и Всероссийского союза страховщиков, президентом которого стал депутат Александр Коваль (интервью на стр. 32), и решили назначить «парламентского» председателя совета. Выбор пал на главу комитета Совета Федерации по финансовым рынкам и денежному обращению Сергея Васильева. Тот в свою очередь предложил на уже год бывший вакантным пост председателя правления НАУФОР Алексея Саватюгина. ФКЦБ попыталась избежать назначения нелояльного человека, предложив все того же Александра Плешакова, но под давлением членов НАУФОР все-таки согласовала его кандидатуру.

После выхода закона «О лицензировании», в котором нет упоминания СРО, ФКЦБ лишилась права выдавать лицензии СРО, но стала выдавать соответствующие разрешения. Сегодня они есть у четырех организаций: ПАРТАД, НФА, Национальной лиги управляющих (НЛУ, с 27 декабря 2002 года) и Профессионального института размещения и обращения фондовых инструментов (ПРОФИ, с 24 декабря 2003 года). Последний создан как организация, объединяющая финансовых консультантов и других профучастников, принимающих участие в размещении или обращении ценных бумаг (то есть, по сути, любых профучастников).

Самая массовая ассоциация — НАУФОР разрешения на функционирование в качестве СРО не имеет. Она неоднократно пыталась получить документ, однако ФКЦБ ей отказывала. Больше попыток НАУФОР предпринимать не будет. «Мы станем СРО автоматически после принятия закона «О СРО», второе чтение которого в Госдуме запланировано на 4 февраля. Уже есть решение правительства о том, что ФКЦБ не должна выдавать разрешения на деятельность СРО, так что мы будем руководствоваться нормами нового закона. Пока НАУФОР соответствует самым жестким требованиям, предъявляемым к СРО, так что мы готовы», — объясняет Алексей Саватюгин. А экс-глава ПАРТАД, руководитель Инфраструктурного института Петр Лансков считает: «ФКЦБ заплатила свою цену за отказ от взаимодействия со СРО: профессиональный уровень документов комиссии резко упал, а коррумпированность бюрократического аппарата возросла».

НАУФОР и ПАРТАД оказались в опале, а любимой организацией ФКЦБ стала Национальная фондовая ассоциация (НФА), которая исторически объединяла банки — участники рынка госбумаг. НФА получила лицензию СРО как раз в разгар конфликта ФКЦБ и ПАРТАД. Президент НФА Константин Волков, безусловно, доволен этим обстоятельством: «Реализация ФКЦБ принципа разумной множественности СРО, при котором у участника есть право выбора подходящего ему саморегулируемого объединения, безусловно, положительный фактор».

Такой же позиции, кстати, придерживается и разработчик концепции саморегулирования Виктор Плескачевский: «На рынке не должно быть монополии СРО. После принятия закона их смогут создавать любые организации, которые будут удовлетворять законным требованиям».

Приоритеты регулирования. Без такого инструмента, как СРО, ФКЦБ пришлось в отношениях с профучастниками «закручивать гайки». «В качестве приоритетов регулирования были избраны мелочная регламентация чиновниками профессиональной деятельности, наращивание объемов отчетности эмитентов и участников, не сопровождающееся адекватными усилиями по раскрытию этой информации для инвесторов», — говорит Петр Лансков.

А Виктор Плескачевский основной проблемой видит саму суть системы, в которой велика роль конкретного чиновника: «Слишком много взаимоотношений на рынке ценных бумаг регулируется не законами, а нормативными актами ФКЦБ. Комиссия сама устанавливает правила и сама требует их исполнения. Это создает поле для коррупции. Решение проблемы — в детализации фондового законодательства и разделении компетенции в регулировании между государственным органом и СРО».

ФКЦБ наращивала лицензионные требования к профессиональным участникам — главным образом к их собственным средствам. Так, чтобы иметь наиболее распространенную лицензию на брокерскую деятельность, капитал должен быть равен 5 млн рублей; для получения при этом крайне выгодного статуса финансового консультанта (см. стр. 19) капитал должен быть равен уже не менее 35 млн рублей. Рост требований к капиталу, с одной стороны, повысил ответственность участников рынка. С другой стороны, вызвал волну негодования мелких компаний: региональных брокеров, или регистраторов, бизнес которых невелик.

Постоянно увеличивался и объем сдаваемой в ФКЦБ отчетности. Целые отделы в компаниях стали заниматься только обработкой информации для сдачи в ФКЦБ. При этом контроль ФКЦБ часто дублируется со стороны бирж и СРО. В качестве контролирующего органа добавился и Комитет по финансовому мониторингу (все остальные органы могут проверять их на общих основаниях).

Репутационный менеджмент. ФКЦБ «проспала» крах петербургского инвестиционного агентства «Пролог», которое проводило крайне рискованную политику в работе на фондовом рынке. Летом 2003 года клиенты «Пролога» остались без нескольких миллионов долларов, которые отдавали «Прологу» по вексельным и другим схемам (подробнее:http://finansmag.ru/2566).

Между тем громкие претензии предъявляются к компаниям, которые ведут нормальную работу на рынке, но, по мнению ФКЦБ, допускают нарушения. В числе примеров — случаи с компаниями «Паллада Эссет Менеджмент», «Алор-Инвест», Brunswick UBS, «Регион». Последний пример такого рода датируется 21 января. ФКЦБ приняла решение об аннулировании лицензий ЗАО «Восточноевропейская инвестиционная компания «ВИКА»» (см. стр. 47), отчего может пострадать бизнес других компаний, входящих в группу.

Отметим лишь, что за любые публичные заявления о частных компаниях чиновники должны нести ответственность. Ведь претензии к компаниям — подтвердившиеся или нет — способны нанести серьезный ущерб их репутации, то есть способности брэнда зарабатывать дополнительные деньги. Подробнее на эту тему читайте спецпроект «Репутационный капитал» (стр. 35).

Эмитенты выпали в осадок. Жесткость по отношению к профучастникам во время правления Игоря Костикова соседствовала с анархией в самой крупной вотчине ФКЦБ — в среде эмитентов (открытых и закрытых АО). До сих пор масса АО даже не зарегистрировала первичные выпуски акций, то есть существует незаконно. Учет акционеров и состояние отчетности в таких компаниях находятся на крайне низком уровне.

Проблему должен решить закон «О государственной регистрации выпусков акций, размещенных до вступления в силу Федерального закона «О рынке ценных бумаг» без государственной регистрации». В соответствии с ним документы на регистрацию нелегально выпущенных акций должны быть представлены не позднее 25 декабря 2004 года. В противном случае АО будет ликвидировано по искам органов, осуществляющих государственную регистрацию юридических лиц. То есть на решение этой технической, но приносящей реальный ущерб проблемы, государству после принятия в 1996 году закона «О рынке ценных бумаг» потребуется порядка 10 лет. ФКЦБ могла инициировать принятие указанного закона гораздо раньше.

Если иметь дело с мелкими эмитентами должны региональные отделения ФКЦБ, то большинство крупных и богатых эмитентов исторически «находятся на обслуживании» в центральном офисе. Игорь Костиков резко увеличил число таких компаний. Теперь на Ленинский проспект документы должны представлять более 1000 конкретных компаний, а также любые фирмы, выпуски которых соответствуют 11 критериям из распоряжения ФКЦБ от 1 апреля 2003 года (например, если эмиссия больше 20 млн рублей).

Коллективные инвестиции — в плюс. Заслугой комиссии под руководством Игоря Костикова можно считать развитие отрасли коллективных инвестиций, законодательная база которой, впрочем, была заложена в середине 1990-х годов. Отрасль инвестиционных фондов растет с каждым месяцем: совокупная стоимость их чистых активов приближается к $3 млрд, а сами фонды стали весьма эффективным механизмом инвестирования средств (см. стр. 68).

Однако и в этой отрасли не обходится без накладок. Во вступившую в действие с нового года методику ФКЦБ по оценке стоимости паев какие-то вредители вставили достаточно глупую норму. В соответствии с ней, если на бирже с ценной бумагой было совершено менее 10 сделок в течение 10 дней, оценочной стоимостью ценных бумаг является цена их приобретения. Как правило, это заведомо более низкая цена. И такой порядок не может нравиться честным управляющим компаниям и обычным пайщикам, поскольку создает возможности для злоупотреблений: можно сознательно опустить цену пая за счет недооцененных бумаг с тем, чтобы на следующий день «войти в ПИФ» на минимуме, то есть купить паи дешевле, чем они реально стоят (подробнее см. «Финанс.» № 1).

Создав проблему, ФКЦБ тут же занялась ее решением. 14 января была создана рабочая группа по разработке процедуры применения статьи 159 Уголовного кодекса РФ «Мошенничество» к действиям профучастников, управляющих компаний и эмитентов.

Кодекс — даже не закон. Одним из главных результатов деятельности Игоря Костикова во главе ФКЦБ считается выработка Кодекса корпоративного поведения (распоряжение ФКЦБ от 4 апреля 2002 года № 421/р «О рекомендации к применению Кодекса корпоративного поведения»).

Эту работу можно записать ему в актив. По крайней мере наличие рекомендованного регулятором кодекса должно позитивно отразиться на инвестиционном климате России, так как показывает иностранным инвесторам, что регулятор озабочен соблюдением прав акционеров.

Документ содержит целый ряд действительно важных правил, которыми стоит руководствоваться компаниям, желающим соответствовать высоким стандартам корпоративного поведения. Однако почему тогда эти правила (или их часть) не сделать обязательными для выполнения, то есть не прописать в законе?

Закрытие информации. Участники рынка постоянно критикуют ФКЦБ за крайне низкий уровень раскрытия информации. ФКЦБ не дает возможности в свободном доступе ознакомиться ни с полным фондовым законодательством, ни с собственными документами, ни со списками лицензированных компаний. Представители ФКЦБ говорили, что проблема в техническом обслуживании информационных ресурсов и решить эту проблему бюджетному ведомству очень непросто.

Только в последнее время ситуация начала улучшаться. Новый интернет-сайт ФКЦБ (www.fedcom.ru), который начал работать с начала 2004 года, гораздо лучше старого. На нем присутствует много полезной информации: исчерпывающие списки некоторых типов профучастников и инвестиционных фондов, страница инвестора, где можно скачать такие брошюры, как «Российский фондовый рынок: путеводитель для частного инвестора» и «Паевые фонды: современный путь вложения денег», биографии и фото членов комиссии, удобный поиск по сайту и другие приятные вещи.

Но качество раскрытия информации до сих пор хромает. Во-первых, законы и документы ФКЦБ, регулирующие фондовый рынок, на сайте не вывешены, хотя, следуя логике прозрачности фондового рынка, должны быть в полном объеме. Соответствующая ссылка ведет в поисковую систему одной из информационных компаний, где найти нужный документ ФКЦБ проблематично. В отличие от российского ЦБ и финансовых регуляторов других стран ФКЦБ не публикует, а засекречивает проекты нормативных актов, которые после их регистрации в Минюсте сваливаются на профучастников как снег на голову.

На сервере раскрытия информации ФКЦБ (http: disclosure.fcsm.ru), который при Дмитрии Васильеве исправно пополнялся свежими документами эмитентов, информационное пополнение ведется по каким-то странным правилам. Новую систему раскрытия ФКЦБ создает после принятия 2 июля 2003 года постановления с тавтологичным названием «О раскрытии информации эмитентами эмиссионных ценных бумаг». Из-за того что Минюст долго не регистрировал документ, он вступил в действие только с 13 октября прошлого года.

Постановление создало институт уполномоченных информагентств, которыми стали «Интерфакс» и AK&M. Они являются посредниками в раскрытии информации рынку и имеют конкурентные преимущества перед другими СМИ. Кроме того, участником процесса раскрытия стал финконсультант в случае, если он принимал участие в регистрации проспекта (без подписи уполномоченного финконсультанта ФКЦБ не регистрирует эмиссии, которые планируется размещать по открытой подписке).

Данная схема представляется излишне громоздкой: между эмитентом и инвестором в раскрытии информации должно быть минимум посредников, так как они способствуют утечке инсайдерской информации. Логично, что ежеквартальную отчетность по ценным бумагам и информацию о существенных событиях эмитент должен направлять электронным способом в ФКЦБ, откуда она напрямую будет идти в систему раскрытия информации (автоматизированно, без участия чиновника). В этой ситуации все СМИ получат равный доступ к информации. Разумеется, такие документы, как проспекты эмиссии, должны раскрываться уже после госрегистрации.

При этом законодательно должны быть четко разделены уровни раскрытия. Например, крупное ОАО, к тому же публично размещающее и облигации, должно раскрывать гораздо больше информации, чем мелкое ЗАО с двумя акционерами. Информация с заседаний ФКЦБ должна попадать на сайт в день проведения заседаний через короткое время после их окончания (этому правилу ФКЦБ в последнее время следует).

В любом случае полное и своевременное обеспечение инвесторов информацией, которую они должны получать по закону, лучше любых слов должно доказывать искренность намерений регулятора «в соблюдении прав инвесторов».

Вывод. Проведенный журналом «Финанс.» анализ (см. также последующие материалы) и мнения участников фондового рынка о качестве работы ФКЦБ (см. стр. 24) говорят о том, что Игоря Костикова пора отправлять в отставку. Однако отставка крайне маловероятна до президентских выборов. Скорее всего глава ФКЦБ уйдет в момент смены кабинета министров.

Анатолий Чубайс тоже был председателем ФКЦБ

Прообраз ФКЦБ России был создан распоряжением Президента РФ от 9 марта 1993 года "О Комиссии по ценным бумагам и фондовым биржам при Президенте РФ". Председателем нового координационного органа стал заместитель начальника Государственно-правового управления Президента РФ Руслан Орехов. Указ Президента РФ от 4 ноября 1994 года возложил руководство комиссией на заместителя председателя Правительства РФ Анатолия Чубайса, а саму комиссию переподчинил правительству. Наконец, 22 марта 1996 года Борис Ельцин своим указом № 413 делает ФКЦБ полноценным ведомством. Председателем ФКЦБ назначен Дмитрий Васильев. Глава комиссии получает право иметь одного первого заместителя и трех простых заместителей. Нынешнее название орган получает после принятия 22 апреля 1996 года закона "О рынке ценных бумаг". 1 июля 1996 года президент утверждает положение о ФКЦБ, в соответствии с которым комиссия состоит из 11 членов. 1 февраля 2000 года председателем ФКЦБ назначен Игорь Костиков.

Научные исследования в стол

ФКЦБ уже в третий раз организует конкурс на проведение научно-исследовательских работ. На кону — 8 млн рублей, которые выделены ФКЦБ на НИОКР бюджетом. Деньги в масштабах фондового рынка небольшие, но для сотрудников экономического факультета, надо полагать, существенные.

В первых двух конкурсах на проведение работ на тему «Анализ рынка ценных бумаг, макроэкономических факторов, влияющих на его стабильность, и деятельности федерального органа исполнительной власти по рынку ценных бумаг» неизменно побеждал Санкт-Петербургский государственный университет, экономический факультет которого в 1981 году закончил Игорь Костиков. В 2001 году от устроился туда работать по совместительству на кафедру экономической кибернетики на четверть ставки.

Самое же интересное заключается в том, что любые попытки получить исследования заканчиваются ничем. Труды не дают ни на кафедре, ни в самой ФКЦБ, так что оценить, насколько эффективно расходуются бюджетные средства, не представляется возможным. Заявки на новый конкурс под названием «Развитие законодательства о рынке ценных бумаг» комиссия принимает до 2 февраля.

Финансовые консультанты всея Руси

Конкуренция. Основанные экс-главой администрации президента Александром Волошиным и председателем ФКЦБ Игорем Костиковым компании в 2003 году были безусловными лидерами на рынке консультационных услуг, связанных с решением вопросов в ФКЦБ.

Олег Анисимов

28 декабря 2002 года в закон «О рынке ценных бумаг» были внесены поправки, которые ввели обязательное участие финансовых консультантов в публичных эмиссиях выпусков ценных бумаг. Правило вступило в силу весной 2003 года.

В соответствии с ними в случае публичного размещения акций и облигаций проспект эмиссии должен быть подписан финансовым консультантом. При этом далеко не каждая компания, имеющая лицензию профессионального участника рынка ценных бумаг, получила право заниматься такого рода «финансовым консультированием». Право подписания проспектов получают только компании, чье соответствие «требованиям, необходимым для оказания услуг финансового консультанта на рынке ценных бумаг», официально подтверждает ФКЦБ.

Первыми статус финконсультанта 5 мая получили ОАО «Федеральная фондовая корпорация» (ФФК) и ЗАО «Балтийское финансовое агентство». Первое известно близостью к экс-главе администрации президента Александру Волошину, второе — к санкт-петербургскому банкиру Владимиру Когану, председателю наблюдательного совета ОАО «Промышленно-строительный банк». В течение следующих двух недель статус получили еще пять компаний, в числе которых оказалось и детище Игоря Костикова — ЗАО «Инвестиционная компания АВК».

Требования на грани фантастики. Основной сложностью для компаний, желающих стать финконсультантами, стала необходимость иметь в штате как минимум двух специалистов, имеющих квалификационные аттестаты специалиста по корпоративным финансам (серия 7.0). Получить такой аттестат могут люди, которые обладают целым набором качеств. Во-первых, они должны иметь высшее экономическое или юридическое образование. Во-вторых, не менее трех лет непрерывного стажа по специальности. В-третьих, не менее двух лет в течение периода, предшествующего дате подачи документов, соискатель должен работать в качестве руководителя (!) организации, осуществляющей брокерскую и (или) дилерскую деятельность на рынке ценных бумаг. В-четвертых, у человека должен быть документ, подтверждающий получение профессиональных знаний в области оценочной деятельности. В-пятых, соискатель должен обладать квалификационным аттестатом по брокерской и/или дилерской деятельности. В-шестых, должен присутствовать «факт оказания эмитентам услуг по подготовке проспекта ценных бумаг организацией, осуществляющей брокерскую и (или) дилерскую деятельность на рынке ценных бумаг, в которой соискатель работает в качестве руководителя на момент подачи документов».

На этом сложные требования заканчивались, и шли два легковыполнимых: отсутствие судимости за преступления в сфере экономической деятельности или за преступления против государственной власти и наличие ходатайства организации, осуществляющей брокерскую и (или) дилерскую деятельность на рынке ценных бумаг, в которой соискатель работает в качестве руководителя на момент подачи документов.

Вдобавок недешево — 46 тыс. рублей — стоит подготовка к экзамену по серии 7.0. Единственной уполномоченной ФКЦБ организацией, ведущей подготовку к данному экзамену, является фонд «Институт фондового рынка и управления», который возглавляет ближайший соратник Игоря Костикова по АВК Евгений Енин. Тому же ИФРУ дано право проведения квалификационных экзаменов. Такую же аккредитацию пыталась получить НАУФОР, однако первый зампред комиссии Геннадий Колесников отказал ей с формулировкой «нецелесообразность». Жалобу на это решение сейчас рассматривают в МАПе.

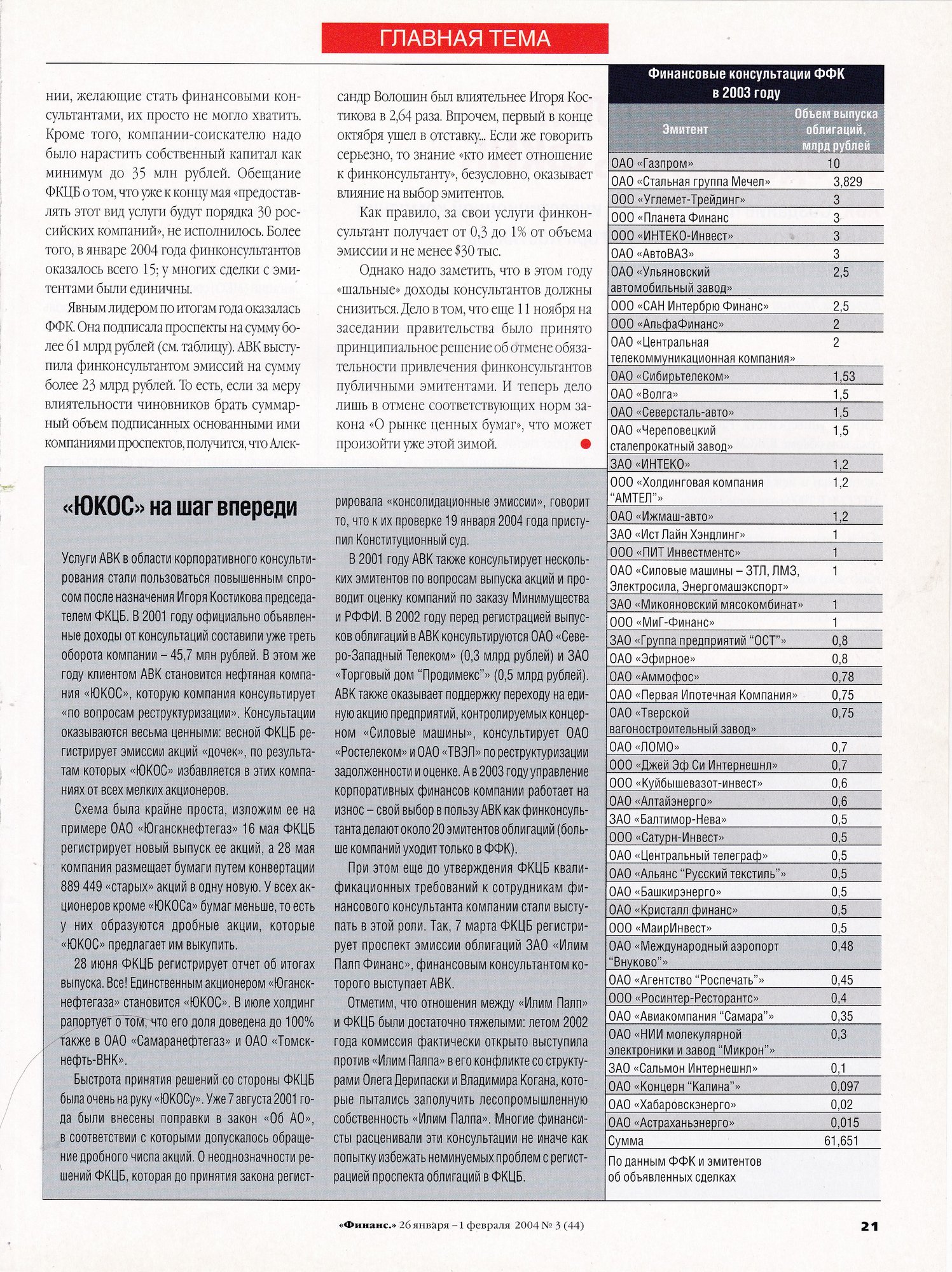

Программа «Урожай-2003». Число людей, обладающих совокупностью указанных выше качеств, невелико. На все компании, желающие стать финансовыми консультантами, их просто не могло хватить. Кроме того, компании-соискателю надо было нарастить собственный капитал как минимум до 35 млн рублей. Обещание ФКЦБ о том, что уже к концу мая «предоставлять этот вид услуги будут порядка 30 российских компаний», не исполнилось. Более того, в январе 2004 года финконсультантов оказалось всего 15; у многих сделки с эмитентами были единичны.

Явным лидером по итогам года оказалась ФФК. Она подписала проспекты на сумму более 61 млрд рублей (см. таблицу). АВК выступила финконсультантом эмиссий на сумму более 23 млрд рублей. То есть, если за меру влиятельности чиновников брать суммарный объем подписанных основанными ими компаниями проспектов, получится, что Александр Волошин был влиятельнее Игоря Костикова в 2,64 раза. Впрочем, первый в конце октября ушел в отставку… Если же говорить серьезно, то знание «кто имеет отношение к финконсультанту», безусловно, оказывает влияние на выбор эмитентов.

Как правило, за свои услуги финконсультант получает от 0,3 до 1% от объема эмиссии и не менее $30 тыс.

Однако надо заметить, что в этом году «шальные» доходы консультантов должны снизиться. Дело в том, что еще 11 ноября на заседании правительства было принято принципиальное решение об отмене обязательности привлечения финконсультантов публичными эмитентами. И теперь дело лишь в отмене соответствующих норм закона «О рынке ценных бумаг», что может произойти уже этой зимой.

Финансовые консультанты, аккредитованные ФКЦБ

| № | Компания |

| 1 | -ЗАО «Инвестиционная компания «ТатИнК»» |

| 2 | -ЗАО «Финансовая компания «Интерфин трейд»» |

| 3 | ОАО «Федеральная фондовая корпорация» |

| 4 | ЗАО «Инвестиционная компания АВК» |

| 5 | ЗАО «Балтийское финансовое агентство» |

| 6 | ЗАО «Ренессанс-Капитал» |

| 7 | -ЗАО «Финансовый брокер «Тройка-Диалог»» |

| 8 | ОАО «Русские инвесторы»» |

| 9 | -ЗАО «Инвестиционная компания «Горизонт»» |

| 10 | -ООО «Мордовская депозитарная компания «Депозит»» |

| 11 | ЗАО «Инвестиционная компания «Финам»» |

| 12 | -ЗАО «Регион — Финансовые консультации» |

| 13 | -ООО «Инвестиционная финансовая компания «Метрополь»» |

| 14 | ЗАО «Р.О.С.Т. Корпоративные проекты» |

| 15 | ОАО «Коммерческий банк «Эллипс банк»» |

Источник: ФКЦБ России

Финансовые консультации АВК в 2003 году

| Эмитент | Объем выпуска облигаций, млрд рублей |

| ООО «Мобильные Телесистемы — Капитал» | 5 |

| ООО «Система Финанс Инвестментс» | 2 |

| ООО «Русский алюминий финансы» | 1,8 |

| ООО «Илим Палп Финанс» | 1,5 |

| ОАО «Северо-Западный Телеком» | 1,5 |

| ООО «Мегафон Финанс» | 1,5 |

| ОАО «ГТ-ТЭЦ Энерго» | 1,5 |

| ОАО «Южная телекоммуникационная компания» | 1,5 |

| ОАО «Дальсвязь» | 1 |

| ЗАО «Международный московский банк» | 1 |

| ООО «Праймери Дон» | 1 |

| ООО «НИДАН-ФУДС» | 0,85 |

| ООО «Евросервис Финанс» | 0,6 |

| ЗАО «СМАРТС» | 0,5 |

| ООО «АЦБК-Инвест» | 0,5 |

| ОАО «Свердловэнерго» | 0,5 |

| ОАО «Якутскэнерго» | 0,4 |

| ООО «ВИНАП-Инвест» | 0,4 |

| ООО «Глобус-Лизинг-Финанс» | 0,32 |

| Сумма | 23,37 |

По данным АВК и эмитентов об объявленных сделках

Связи членов ФКЦБ

Председатель ФКЦБ Игорь Костиков (1) и его первый заместитель Геннадий Колесников (2) — бывшие сотрудники инвестиционной компании АВК. Первый был гендиректором компании до марта 1999 года — момента назначения на пост заместителя председателя Комитета финансов Санкт-Петербурга. Второй работал заместителем генерального директора АВК с 1998 по 2000 год, после чего был назначен членом ФКЦБ.

С ОАО «Федеральная фондовая корпорация» связывают двух членов ФКЦБ — Сергея Профатилова (3) , который с 1995 по 2002 год работал директором департамента ценных бумаг ФФК, и Дмитрия Глазунова (4) , в официальной биографии которого сотрудничество с ФФК не зафиксировано. Первый отвечает за деятельность управления регулирования инфраструктуры фондового рынка. Второй курирует управление регулирования выпуска и обращения эмиссионных ценных бумаг и управление методологии финансовой информации и отчетности.

Еще два члена ФКЦБ связаны с ОАО «Регистратор «Р.О.С.Т.»», которое образовалось в 2001 году в результате слияния регистратора «Панорама» и Фондовой регистрационной компании (ФРК). Член ФКЦБ Сергей Харламов (5) в 2000-2001 годах работал заместителем генерального директора ФРК. Он курирует работу управления регулирования деятельности профессиональных участников, а Алексей Шаронов (6) с 1997 по 2000 год работал директором-распорядителем ЗАО «Компания-регистратор «Панорама»». В ФКЦБ он курирует управление регулирования инвестиционной деятельности на рынке ценных бумаг.

С «Р.О.С.Т.» также связан Павел Иванов, ушедший с поста члена ФКЦБ в мае 2003 года. После отставки он занял пост вице-президента компании Millhouse и стал членом совета директоров «Р.О.С.Т.». Компания Millhouse является инвестиционной структурой, связанной с губернатором Чукотки Романом Абрамовичем и президентом «Сибнефти» Евгением Швидлером, а регистратор «Р.О.С.Т.» обслуживает эмитентов, входящих в его группу. Всего клиентами «Р.О.С.Т.» являются более 500 эмитентов, что на 60% больше, чем у занимающего второе место ОАО «Центральный московский депозитарий».

«ЮКОС» на шаг впереди

Услуги АВК в области корпоративного консультирования стали пользоваться повышенным спросом после назначения Игоря Костикова председателем ФКЦБ. В 2001 году официально объявленные доходы от консультаций составили уже треть оборота компании — 45,7 млн рублей. В этом же году клиентом АВК становится нефтяная компания «ЮКОС», которую компания консультирует «по вопросам реструктуризации». Консультации оказываются весьма ценными: весной ФКЦБ регистрирует эмиссии акций «дочек», по результатам которых «ЮКОС» избавляется в этих компаниях от всех мелких акционеров.

Схема была крайне проста, изложим ее на примере ОАО «Юганскнефтегаз». 16 мая ФКЦБ регистрирует новый выпуск ее акций, а 28 мая компания размещает бумаги путем конвертации 889 449 «старых» акций в одну новую. У всех акционеров кроме «ЮКОСа» бумаг меньше, то есть у них образуются дробные акции, которые «ЮКОС» предлагает им выкупить.

28 июня ФКЦБ регистрирует отчет об итогах выпуска. Все! Единственным акционером «Юганскнефтегаза» становится «ЮКОС». В июле холдинг рапортует о том, что его доля доведена до 100% также в ОАО «Самаранефтегаз» и ОАО «Томскнефть-ВНК».

Быстрота принятия решений со стороны ФКЦБ была очень на руку «ЮКОСу». Уже 7 августа 2001 года были внесены поправки в закон «Об АО», в соответствии с которыми допускалось обращение дробного числа акций. О неоднозначности решений ФКЦБ, которая до принятия закона регистрировала «консолидационные эмиссии», говорит то, что к их проверке 19 января 2004 года приступил Конституционный суд.

В 2001 году АВК также консультирует нескольких эмитентов по вопросам выпуска акций и проводит оценку компаний по заказу Минимущества и РФФИ. В 2002 году перед регистрацией выпусков облигаций в АВК консультируются ОАО «Северо-Западный Телеком» (0,3 млрд рублей) и ЗАО «Торговый дом «Продимекс»» (0,5 млрд рублей). АВК также оказывает поддержку переходу на единую акцию предприятий, контролируемых концерном «Силовые машины», консультирует ОАО «Ростелеком» и ОАО «ТВЭЛ» по реструктуризации задолженности и оценке. А в 2003 году управление корпоративных финансов компании работает на износ — свой выбор в пользу АВК как финконсультанта делают около 20 эмитентов облигаций (больше компаний уходит только в ФФК).

При этом еще до утверждения ФКЦБ квалификационных требований к сотрудникам финансового консультанта компании стали выступать в этой роли. Так, 7 марта ФКЦБ регистрирует проспект эмиссии облигаций ЗАО «Илим Палп Финанс», финансовым консультантом которого выступает АВК.

Отметим, что отношения между «Илим Палп» и ФКЦБ были достаточно тяжелыми: летом 2002 года комиссия фактически открыто выступила против «Илим Палпа» в его конфликте со структурами Олега Дерипаски и Владимира Когана, которые пытались заполучить лесопромышленную собственность «Илим Палпа». Многие финансисты расценивали эти консультации не иначе как попытку избежать неминуемых проблем с регистрацией проспекта облигаций в ФКЦБ.

Финансовые консультации ФФК в 2003 году

| Эмитент | Объем выпуска облигаций, млрд рублей |

| ОАО «Газпром» | 10 |

| ОАО «Стальная группа Мечел» | 3,9 |

| ООО «Углемет-Трейдинг» | 3 |

| ООО «Планета Финанс | 3 |

| ООО «ИНТЕКО-Инвест» | 3 |

| ОАО «АвтоВАЗ» | 3 |

| ОАО «Ульяновский автомобильный завод» | 2,5 |

| ООО «САН Интербрю Финанс» | 2,5 |

| ООО «АльфаФинанс» | 2 |

| ОАО «Центральная телекоммуникационная компания» | 2 |

| ОАО «Сибирьтелеком» | 1,5 |

| ОАО «Волга» | 1,5 |

| ОАО «Северсталь-авто» | 1,5 |

| ОАО «Череповецкий сталепрокатный завод» | 1,5 |

| ЗАО «ИНТЕКО» | 1,2 |

| ООО «Холдинговая компания «АМТЕЛ»» | 1,2 |

| ОАО «Ижмаш-авто» | 1,2 |

| ЗАО «Ист Лайн Хэндлинг» | 1 |

| ООО «ПИТ Инвестментс» | 1 |

| ОАО «Силовые машины — ЗТЛ, ЛМЗ, Электросила, Энергомашэкспорт» | 1 |

| ЗАО «Микояновский мясокомбинат» | 1 |

| ООО «МиГ-Финанс» | 1 |

| ЗАО «Группа предприятий «ОСТ»» | 0,8 |

| ОАО «Эфирное» | 0,8 |

| ОАО «Аммофос» | 0,78 |

| ОАО «Первая Ипотечная Компания» | 0,75 |

| ОАО «Тверской вагоностроительный завод» | 0,75 |

| ОАО «ЛОМО» | 0,7 |

| ООО «Джей Эф Си Интернешнл» | 0,7 |

| ООО «Куйбышевазот-инвест» | 0,6 |

| ОАО «Алтайэнерго» | 0,6 |

| ЗАО «Балтимор-Нева» | 0,5 |

| ООО «Сатурн-Инвест» | 0,5 |

| ОАО «Центральный телеграф» | 0,5 |

| ОАО «Альянс «Русский текстиль»» | 0,5 |

| ОАО «Башкирэнерго» | 0,5 |

| ОАО «Кристалл финанс» | 0,5 |

| ООО «МаирИнвест» | 0,5 |

| ОАО «Международный аэропорт «Внуково»» | 0,48 |

| ОАО «Агентство «Роспечать»» | 0,45 |

| ООО «Росинтер-Ресторантс» | 0,4 |

| ОАО «Авиакомпания «Самара»» | 0,35 |

| ОАО «НИИ молекулярной электроники и завод «Микрон»» | 0,3 |

| ЗАО «Сальмон Интернешнл» | 0,1 |

| ОАО «Концерн «Калина»» | 0,097 |

| ОАО «Хабаровскэнерго» | 0,02 |

| ОАО «Астраханьэнерго» | 0,015 |

| Сумма | 61,651 |

По данным ФФК и эмитентов об объявленных сделках

Откуда появился председатель ФКЦБ

АВК. Создание петербургской инвестиционной компании «АВК» дало старт к приходу Игоря Костикова на федеральную службу.

Олег Анисимов (псевдоним: Валерий Леонов)

Игорь Костиков родился 19 июня 1958 года в Москве. В 1981 году окончил экономический факультет Ленинградского государственного университета. Работал в Ленинградском обкоме ВЛКСМ. В 1989 году окончил аспирантуру Института мировой экономики и международных отношений АН СССР. В 1990 году вошел в число основателей компании "Марка Лимитед". Как говорится в официальной биографии, "одной из первых российских компаний в сфере финансового консалтинга, которая предложила свои образовательные программы первому поколению российских профессиональных участников рынка ценных бумаг".

Дело жизни. В 1993 году Игорь Костиков в Санкт-Петербурге создает АОЗТ «Александр В. Костиков и партнеры», название которого породило слухи о наличии у него брата Александра. На самом деле брата не было, просто нельзя было регистрировать компанию с полным именем владельца. Части «В.» и «Костиков» достались АВК непосредственно от основателя (30 мая 2000 года компания сменит свое название на ЗАО «Инвестиционная компания АВК»).

В 1994 году Игорь Костиков становится вхож в здание Комитета финансов Санкт-Петербурга на Вознесенском проспекте, когда предложил администрации уникальную идею привлечения средств через размещение городских облигаций сразу на трех биржевых площадках — Санкт-Петербургской валютной бирже, Фондовой бирже «Санкт-Петербург» и Санкт-Петербургской фондовой бирже.

С бюджетом у города были проблемы, и мэр Анатолий Собчак дал добро на размещение займа. Председателем городского Комитета финансов в то время был нынешний министр финансов Алексей Кудрин, однако Игорь Костиков большей частью имел дело с его первым заместителем Анатолием Зелинским (сейчас входит в правление РАО «ЕЭС России).

Суперпроект. Первый аукцион по размещению муниципальных краткосрочных облигаций (МКО) состоялся 13 марта 1995 года. АВК как разработчику идеи досталась роль официального брокера, проводящего сделки с облигациями от имени города (по типу ЦБ, который выступает генеральным агентом Минфина на рынке ГКО), и единственной организации, которая может совершать сделки в электронной системе торгов на всех трех биржах. Физически все было так: в небольшой комнате Комитета финансов стояли три монитора, а за ними сидели трейдеры и следили за ходом торгов. Они могли покупать бумаги дешевле на одной из бирж, а продавать на другой. Прибыль уходила в доходы города, а АВК получала свои комиссионные, которые зависели от объема торгов (на первичных аукционах и вторичных торгах).

Городской долг стал нарастать как снежный ком, благо процентные ставки доходили до 200% годовых. И если бы в июне 1997 года Петербург не разместил под 9,5% годовых собственные еврооблигации на сумму $300 млн, город, вероятно, бы ждал дефолт. Собственно, дефолт объявили остальные субъекты Федерации, которые АВК вывела на рынок облигаций в 1997-1998 годах: Оренбургская, Омская и Свердловская области после августовского кризиса последовали примеру федерального правительства и не стали погашать облигации. Руководство Санкт-Петербурга оказалось мудрее, все свои обязательства город аккуратно погашал, хотя это было достаточно сложно для бюджета.

Доходы остаются. Видимо, предчувствуя переход на госслужбу, Игорь Костиков перестал быть акционером АВК еще в конце 1998 года, а в марте 1999 года сложил полномочия гендиректора компании и был назначен заместителем председателя КФ по вопросам долга. В этой должности он, по сути, курировал взаимоотношения города с собственной компанией, что вызвало шквал недоумения у политиков, оппозиционных губернатору Владимиру Яковлеву. В частности, бывший председатель КФ Санкт-Петербурга «яблочник» Игорь Артемьев называл такое кураторство «системой с идеальным коррупционным потенциалом». Действительно, за все время существования рынка городских облигаций (а 13 марта ему исполнится девять лет) тендер на выбор генерального агента не был проведен ни разу. А вопросы долга между тем в администрации курируют в основном бывшие сотрудники АВК. После Игоря Костикова это был Владимир Гайдей, а сейчас — Эдуард Батанов.

Новый губернатор Санкт-Петербурга Валентина Матвиенко и вице-губернатор по экономике и финансам Михаил Осеевский пока не заявляли о том, что город все-таки проведет тендер. Например, соседний субъект Федерации — Ленинградская область — ежегодно проводит такой тендер. Нет сомнений, что найдется масса компаний, которые смогут выполнять работу генагента Петербурга, но получать за это гораздо меньше комиссионных.

По данным журнала «Финанс.», комиссия АВК по займу Петербурга за 2003 год превысила 127 млн рублей. Это даже больше, чем предусмотренная бюджетом-2003 сумма по строке «Прочие расходы, связанные с обслуживанием государственного внутреннего долга РФ, субъектов РФ, долга муниципальных образований». Именно из этих ассигнований выплачиваются комиссионные генеральному агенту. В бюджете-2004 в этой строке значится 153 млн рублей.

Бишопсгейт

До 1998 года основным акционером ЗАО «Александр В. Костиков и партнеры» (АВК) был Игорь Костиков (около 80% акций). По его заявлению, акции были проданы в конце 1998 года. В отчете о 9-м выпуске акций АВК, утвержденном советом директоров АВК 17 июня 1999 года, акционерами являются 7 частных лиц, владеющих по 14,29% акций. Это Евгений Енин, Геннадий Колесников, Ирина Малышева, Владимир Гайдей, Антонина Днепровая, Андрей Рыбкин и Владимир Виноградов. В проспекте 11-го выпуска акций ЗАО «Инвестиционная компания АВК» (зарегистрирован РО ФКЦБ в СЗФО 27 сентября 2000 года) основным акционером компании (80,9%) значится фирма Bishopsgate UK Investment Ltd, зарегистрированная по адресу: 207 High Street, Orpington, Kent, England. При этом единственным владельцем этой компании в то время была фирма Staplepark Overseas Ltd (Багамские острова).

Еще 18,14% акций принадлежало ЗАО «АВК», которое в свою очередь принадлежало на 76,67% Антонине Днепровой. Однако в квартальном отчете, который АВК представила в ФКЦБ по итогам второго квартала 2001 года, компании Bishopsgate принадлежит уже 84,05%; общее число акционеров увеличилось с 3 до 4, при этом доля ЗАО «АВК» сохранилась на уровне 18,14%. В сумме получается как минимум 102,19%.

В отчете за третий квартал 2001 года арифметика на должном уровне: доля ЗАО «АВК» падает до уровня 15,61%. А в отчете об итогах 13-го выпуска акций ЗАО «ИК АВК» (зарегистрирован в ФКЦБ 22 ноября 2001 года) Bishopsgate владеет 75,27% акций, а ЗАО «АВК» — 24,44%. Такое же соотношение сохранено в квартальном отчете по ценным бумагам за первый квартал 2003 года. Более свежие отчеты ФКЦБ пока не раскрыла. Представители АВК говорили, что единственным бенефициаром сложной схемы собственности является не председатель ФКЦБ Игорь Костиков, а один из сотрудников АВК Дмитрий Ивантер. Отметим, что этот молодой менеджер не входил в состав семи акционеров, которые ненадолго появились в АВК в 1999 году.

В декабре 2001 года компания АВК объявила о расширении совета директоров с 2 до 8 человек. К ближайшим соратникам Игоря Костикова Евгению Енину и Ирине Малышевой добавились другие менеджеры АВК — Антонина Днепровая и Дмитрий Ивантер, а также четыре независимых директора. Ими стали профессор Финансовой академии при Правительстве РФ Ефим Хесин, глава интернет-компании «Авалон» Сергей Толстиков, директор рекламного агентства «БВ Медиа в Санкт-Петербурге» Владимир Виноградов и генеральный директор британской компании Dragon Partners Limited Джонатан Тейлор. В АВК подчеркивали, что «ввод независимых директоров в состав совета директоров обусловлен стремлением оптимизировать структуру управления и добиться ее максимальной прозрачности», а «изменения в Положение о совете директоров были внесены в соответствии с проектом Кодекса корпоративного поведения».

Антон Карпов: «ФКЦБ скрывает проспект АВК»

Интервью. Антон Карпов, 20-летний сын экс-президента Московской центральной фондовой биржи Сергея Карпова и глава виртуальной Ассоциации по защите прав миноритарных акционеров, считает, что, работая в ФКЦБ, Игорь Костиков оказывает поддержку основанной им группе компаний АВК.

— Зачем вы везде ищете проспект эмиссии компании АВК?

— Мы подозреваем, что Игорь Владимирович участвует в бизнесе компании АВК, которую в свое время он возглавлял. Иначе мы никак не можем объяснить ошеломительный успех этой компании на рынке финансового консультирования.

По объемам этого бизнеса АВК намного опережает конкурентов. Вопрос — неужели юристы АВК более квалифицированные, чем, например, юристы компании «Тройка Диалог»? Нам кажется, что причины другие, и мы пытаемся установить этот факт.

— А что конкретно вам даст проспект?

— У нас в электронном виде есть проспект, который был скачан с сайта АВК. И там написано, что были ограничения на вторичное обращение акций. А Игорь Владимирович, оказывается, их продал. Мог ли он продать акции? Если нет, то сделка является фиктивной, и он остается реальным владельцем компании. Поэтому мы и ведем поиск заверенного проспекта.

Если мы достанем проспект и докажем фиктивность сделки в суде, то получится, что Игорь Костиков является акционером ЗАО «ИК АВК», а следовательно, незаконно участвует в коммерческой деятельности группы АВК.

— Что дали запросы в АВК и ФКЦБ?

— АВК, несмотря на прямое указание в законе, отвечает, что не видит никаких оснований предоставить нам этот проспект. А ФКЦБ в лице бывшего сотрудника АВК Геннадия Колесникова пишет нам, что поправки, принятые по обязательному раскрытию проспектов, оказывается, действуют только в отношении проспектов, которые были зарегистрированы после даты принятия этих поправок. На мой взгляд, если принята норма, то и все старые проспекты надо раскрывать.

— У вас есть факты преференций АВК со стороны ФКЦБ?

— Известен случай, когда управляющей компании «Паллада Эссет Менеджмент» ФКЦБ не давала зарегистрировать ПИФ, хотя точно такой же, по сути, фонд дала зарегистрировать УК «Дворцовая площадь», которая входит в группу АВК. Такой деятельностью наносится очень большой ущерб всему рынку и престижу государства. Об этом писали ведущие мировые СМИ. АВК также первой из инвестиционных компаний получила лицензию спецдепозитария.

— Почему ваша ассоциация не зарегистрирована официально?

— Хозяйственной деятельности мы не ведем, нам это не нужно. А люди, которые к нам обращаются, хотят сохранить свою конфиденциальность. Если в ФКЦБ узнают, с кем мы общаемся, думаю, у этих компаний будут большие проблемы. Поэтому ассоциация работает в незарегистрированном виде.

— Но следует ли компании АВК и ФКЦБ отвечать на запросы несуществующей ассоциации и вообще серьезно к ней относиться?

— Я просил предоставить проспект мне лично как гражданину, хотя и на бланке ассоциации.

— В каком состоянии находится МЦФБ?

— После потери лицензии в плачевном. Почти никакой хозяйственной деятельности не ведет.

— Вы работаете еще на одной бирже… Каковы ее успехи?

— Да, я первый вице-президент НП «Межрегиональная биржа нефтегазового комплекса». С осени мы организуем торговлю газом. Пока прошло всего три сделки, но в этом году будет больше.

Что вы думаете о ФКЦБ?

Опрос. Журнал «Финанс.» провел опрос авторитетных на фондовом рынке людей с целью выяснить, как они оценивают деятельность ФКЦБ при Игоре Костикове.

Вопросы:

- -Что самое положительное сделала комиссия за это время?

- -Какие отрицательные моменты были в работе комиссии?

- -Какие шаги необходимо срочно предпринять в регулировании фондового рынка?

Алексей Саватюгин, председатель правления НАУФОР

- Самое положительное — это то, что ФКЦБ своими действиями обратила внимание правительства и широкой общественности на фондовый рынок как очень значимую часть экономики страны. До этого наш рынок был такой замкнутой заповедной территорией, до которой у высоких чиновников всегда не «доходили руки», сейчас же фондовый рынок подвергается очень серьезной институциональной трансформации и является предметом обсуждения на самых высоких уровнях.

Кроме того, ФКЦБ сделала много правильных заявлений об идеологии развития рынка — о его устойчивости, транспарентности, необходимости раскрытия информации, улучшении корпоративного управления, борьбе с манипулированием и использованием инсайдерской информации и пр. Другое дело, как эти заявления проводятся в жизнь, но это уже относится ко второму вопросу.

Ну и, наконец, комиссия во многом сформировала правовое поле деятельности институциональных и коллективных инвесторов, в частности инвестиционных фондов, что в целом положительно сказалось на развитии отрасли.

- Основные претензии, которые можно предъявить ФКЦБ (помимо общей для всех отраслей неэффективности госаппарата), следующие. Во-первых, отсутствие обратной связи с рынком и инвесторами (например, игнорирование мнения профсообщества, в частности полная профанация деятельности СРО, экспертного совета ФКЦБ, совета эмитентов ФКЦБ и общественного совета по делам вкладчиков и акционеров).

Во-вторых, сверхжесткое административное давление на участников рыночного процесса. При общей тенденции к дебюрократизации и дерегулированию экономики финансовые рынки, которые по своей природе должны быть самыми свободными, подвергаются все большей регламентации со стороны регулятора. Вот неполный перечень примеров: установление необоснованно высоких барьеров на вход на рынок для профучастников, создание искусственных олигополий (например, в сфере финансовых консультантов), навязанные условия деятельности (в частности, для фондовых бирж), закрытые конкурсы на доступ к государственным ресурсам и общественным благам в пользу заинтересованных структур, привилегированное (часто монопольное) положение коммерческих структур, аффилированных с регулятором (например, ИФРУ), политика шантажа и угроз в отношении участников рынка, и все это в сочетании с полной беспомощностью при решении действительно важных проблем. Например, целый год разговоров о вреде манипулирования пошел даже не впустую, а во вред — ФКЦБ своими действиями нанесла ущерб нескольким уважаемым участникам рынка, не выявив ни одного (!) случая нарушения законодательства. Перечень негативных моментов можно продолжить.

- Главный шаг лежит в сфере административной реформы — резкое снижение возможностей принятия субъективных решений для госрегулятора и перенос центра отраслевого нормотворчества на уровень саморегулируемых организаций.

Константин Волков, президент Национальной фондовой ассоциации

- Общий вектор деятельности нынешнего руководства ФКЦБ России можно охарактеризовать как соответствующий интересам развития рынка и политико-экономическим процессам, происходящим в стране. Безусловно положительными факторами являются: реализация Федеральной комиссией принципа разумной множественности СРО, при котором у участника есть право выбора подходящего ему саморегулируемого объединения; разработка и внедрение Кодекса корпоративного поведения; создание комплексной нормативной базы по деятельности профессиональных участников рынка, а также его инфраструктуры; формирование условий для транспарентности рынка и его важнейших участников — эмитентов ценных бумаг и др. Достижением Федеральной комиссии можно считать отсутствие в целом в ее деятельности тенденции к «зарегулированности» (реализация принципа «не навреди»).

- На рынке ценных бумаг важно сохранить преемственность и постепенность в проведении принятой концепции регулирования рынка.

Виктор Плескаческий, председатель комитета по собственности Государственной думы РФ

- Ценным можно считать то, что недавно ФКЦБ вроде бы согласилась с нашими принципиальными предложениями о роли СРО как сорегуляторов рынка. Я считаю, что это очень важно.

- Приведу всего три примера. Во-первых, в постановлении № 9 по срочному рынку ФКЦБ дала попытку определения производных финансовых инструментов на фондовые активы. Это спровоцировало работу ЦБ и МАП по разнообразному толкованию понятия производных инструментов в части соответственно валюты и товаров. В результате Думе и рынку пришлось срочно сесть за выработку закона «О производных инструментах».

Во-вторых, на согласовании в Минюсте находится постановление ФКЦБ о биржевой деятельности. В нем у комиссии много полномочий по вмешательству в деятельность бирж.

В-третьих, приведу пример бездействия. Существует старое постановление ФКЦБ № 21 по регистраторской деятельности. Оно до сих пор не отменено, хотя провоцирует появление двойных реестров во время корпоративных конфликтов.

- Срочно принять программу развития фондового рынка с учетом развития финансовых рынков в целом с установлением механизмов, стимулирующих сберегательную активность и институциональные инвестиции.

Петр Лансков, руководитель Инфраструктурного института

- Лицензии для всех профучастников (кроме регистраторов) стали бессрочными. Не возобновлена практика выдачи генеральных лицензий (Центробанку) на лицензирование профессиональных участников рынка. Проведены через Госдуму РФ разработанные еще при Дмитрии Васильеве закон «Об инвестиционных фондах» и поправки в закон «Об акционерных обществах».

- Регулирование продолжает осуществляться решениями ФКЦБ, основанными не на законе, а на представлениях ее руководителя о фондовом рынке. ФКЦБ участвовала в корпоративных конфликтах на стороне одного из участников. Лицензионные требования к участникам рынка меняются слишком часто и произвольно по усмотрению комиссии. Отчетность профучастников и эмитентов избыточна и сложна для заполнения и тем более для анализа (если бы он проводился). Мнение участников рынка и их СРО в отношении нормативных актов и любых иных действий комиссии демонстративно игнорируется ФКЦБ.

Комиссия является одним из наиболее коррумпированных органов исполнительной власти во всех смыслах этого понятия, в том числе для нее типичны преференции связанным с чиновниками компаниям и то, что в деятельности многих ее должностных лиц присутствует конфликт интересов. Искусственно создан институт финансовых консультантов как касты особо приближенных к ФКЦБ структур, устанавливающих завышенные цены на свои услуги, полезность которых далеко не очевидна.

- Необходимо в первоочередном порядке реализовать по отношению к ФКЦБ указ Президента РФ об административной реформе, то есть отменить избыточные, в первую очередь нормотворческие полномочия регулятора, сосредоточив его на контроле и надзоре. Надо развивать реальное саморегулирование на фондовом рынке как естественный элемент его регулирования. Кроме того, следует восстановить коллегиальность принятия решений ФКЦБ путем включения непосредственно в состав комиссии представителей других государственных регулирующих органов и СРО. Формирование экспертного совета ФКЦБ должно осуществляться не под диктовку ФКЦБ, а на основе свободного волеизъявления участников рынка.

Элла Томилина, член экспертного совета при ФКЦБ России

- Найти положительные моменты в работе контролирующего министерства профучастнику рынка, безусловно, гораздо сложнее, нежели указать на недостатки. Тем не менее надо отдать должное, что благодаря усилиям ФКЦБ за последние годы на российском рынке появилась отрасль коллективных инвестиций, более прозрачными стали российские компании-эмитенты.

- Основная проблема, на мой взгляд, — это идеология комиссии (под руководством г-на Костикова), заключающаяся отнюдь не в создании условий благоприятствования для всех без исключения участников рынка с целью его развития и совершенствования, а в разработке некоей карательно-запретительной и жестко контролируемой ею системы. Причем осуществляемой под эгидой «защиты прав инвесторов», что функцией ФКЦБ, по сути, не является.

- Дать отдышаться хотя бы годик: за прошлый год вышло столько нормативных актов, требующих титанического труда для приведения текущей работы как профучастников, так и эмитентов в соответствие, что необходимо «поставить эту работу на поток» и наконец-то увидеть ее результаты.

В тексте упомянуты:

Игорь Костиков, Владимир Путин, Анатолий Собчак, Дмитрий Васильев, Борис Ельцин, Александр Волошин, Дмитрий Хилов, Александр Колесников, Игорь Бажан, Дмитрий Глазунов, Геннадий Колесников, Владимир Миловидов, Александр Плешаков, Константин Зуев, Михаил Недельский, Петр Лансков, Виктор Плескачевский, Иван Тырышкин, Иван Лазарко, Каха Бендукидзе, Александр Коваль, Сергей Васильев, Алексей Саватюгин, Константин Волков, Сергей Профатилов, Сергей Харламов, Алексей Шаронов, Павел Иванов, Роман Абрамович, Евгений Швидлер, Анатолий Чубайс, Руслан Орехов, Валерий Леонов, Алексей Кудрин, Анатолий Зелинский, Владимир Гайдей, Игорь Артемьев, Эдуард Батанов, Валентина Матвиенко, Михаил Осеевский, Евгений Енин, Ирина Малышева, Антонина Днепровая, Андрей Рыбкин, Владимир Виноградов, Дмитрий Ивантер, Ефим Хесин, Сергей Толстиков, Джонатан Тейлор, Антон Карпов, Сергей Карпов, Элла Томилина, Владимир Коган, Олег Дерипаска.