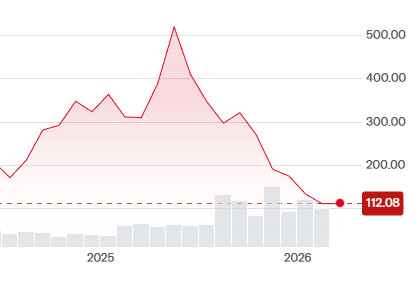

В 5 раз с максимумов упали акции приложения по изучению языков Duolingo, анализирует Финсайд.

Когда монстры вроде Google и OpenAI показывают бесплатные языковые функции, рынок трактует это как риск для приложений изучения языков — даже если у них сильный бренд и метрики.

Это как раз случай Duolingo. Компания сохраняет хорошие показатели, но инвесторы больше не верят в их быстрый рост.

В комментариях менеджмента к результатам звучало, что приоритет — улучшение продукта, даже если это временно давит на краткосрочную монетизацию. Для рынка это означает: «ближайшие кварталы будут хуже, чем хотелось бы». А, может, и годы.

Duolingo долго торговался как «идеальная история роста». Когда настроения ухудшились, такие акции обычно падают сильнее рынка: сначала из-за пересмотра прогнозов, затем из-за пересмотра мультипликаторов: сколько «можно» платить за рост, который ещё не состоялся.

Подписывайтесь на мой телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside. Темы канала: экономика, инвестиции, финтех, банки. Автор: Олег Анисимов Также читайте, как я погорел на стартапе.

Инвесторы закладывают риск, что изучение языка станет проще и дешевле через ИИ. Это давит именно на оценку. В общем, людям, купившим в 2025 году акции Duolingo, не позавидуешь. Акции вплотную подошли к уровню продажи на IPO 27 июля 2021 года ($102).

Когда универсальный ИИ-ассистент даёт быстрый ответ на любой вопрос и настраивается под настроение и предпочтения пользователя, это ставит под удар все образовательные сервисы.

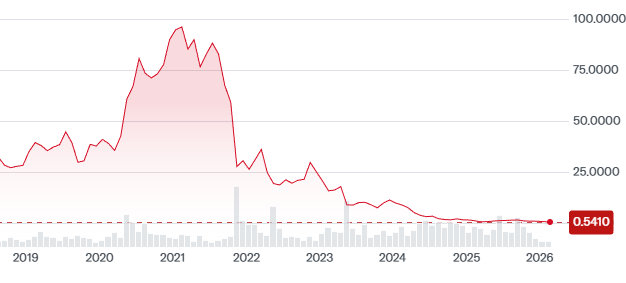

Например, больно страдает Chegg — сервис помощи студентам: подписка на разбор задач, решения, объяснения.

В 2021 году акции Chegg почти достигли $100 за штуку. Но теперь рынок, скорее, верит в банкротство компании, чем в её благополучие. Акции стоят $0,54, что соответствует $60 млн рыночной капитализации — перспективный технологический бизнес в США так дёшево давно не оценивают.

Ещё интересное по теме: